在智能手機(jī)產(chǎn)業(yè)鏈,智能制造近些年來(lái)成為行業(yè)的熱點(diǎn),采用自動(dòng)化設(shè)備已經(jīng)成為一家企業(yè)實(shí)力的考評(píng)標(biāo)準(zhǔn)之一,其中最為典型的當(dāng)屬全球智能手機(jī)代工龍頭企業(yè)富士康。隨著智能制造需求的不斷加強(qiáng),在智能手機(jī)等3C領(lǐng)域也開(kāi)始涌出大量的智能制造設(shè)備廠商,事實(shí)上,在過(guò)去的三年中,不少A股手機(jī)概念股就已經(jīng)開(kāi)始布局,并且收購(gòu)了一些設(shè)備企業(yè)!

另一方面,從智能制造設(shè)備廠商來(lái)看,在過(guò)去的兩年中,也已經(jīng)有不少企業(yè)成功的上市,或獨(dú)立IPO上市,或巧妙借殼上市。但整體而言,對(duì)于這些企業(yè)而言,上市并不容易。日前,據(jù)手機(jī)報(bào)在線(xiàn)查詢(xún)得知,蘋(píng)果、富士康、華為、立訊精密自動(dòng)化設(shè)備供應(yīng)商博眾精工啟動(dòng)了上市計(jì)劃,不過(guò),其瞄準(zhǔn)的是最近十分火熱的科創(chuàng)板!

而據(jù)筆者查詢(xún)得知,在過(guò)去的三年中,其業(yè)績(jī)的確增長(zhǎng)的十分快,不過(guò)從毛利率和平均售價(jià)來(lái)看,卻處于持續(xù)下降的狀態(tài)。而這幾乎是很多企業(yè)的通病,主要原因在于智能手機(jī)市場(chǎng)出貨量的集中,從而導(dǎo)致上游供應(yīng)商市場(chǎng)競(jìng)爭(zhēng)過(guò)于激烈,進(jìn)一步進(jìn)行殺價(jià)競(jìng)爭(zhēng)!

博眾精工募資11億沖刺科創(chuàng)板:毛利率三年連降,單一客戶(hù)占比過(guò)高

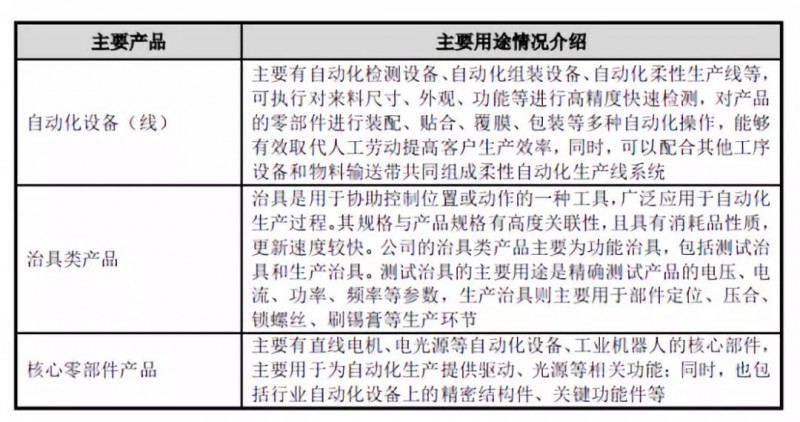

據(jù)了解,博眾精工主要從事自動(dòng)化設(shè)備、自動(dòng)化柔性生產(chǎn)線(xiàn)、自動(dòng)化關(guān)鍵零部件以及工裝夾(治)具等產(chǎn)品的研發(fā)、設(shè)計(jì)、生產(chǎn)、銷(xiāo)售及技術(shù)服務(wù),同時(shí),公司亦可為客戶(hù)提供數(shù)字化工廠的整體解決方案,業(yè)務(wù)涵蓋消費(fèi)電子、汽車(chē)、新能源等行業(yè)領(lǐng)域。

2018年博眾精工提出“二次創(chuàng)業(yè)”理念,旨在四個(gè)關(guān)鍵方向上做精做強(qiáng):一是面向自動(dòng)化核心零部件的基礎(chǔ)研發(fā)及后續(xù)生產(chǎn)、銷(xiāo)售;二是基于自主開(kāi)發(fā)的關(guān)鍵技術(shù)、關(guān)鍵零部件的專(zhuān)機(jī)、標(biāo)機(jī)的研發(fā)、生產(chǎn)、銷(xiāo)售;三是基于自動(dòng)化設(shè)備、自動(dòng)化柔性生產(chǎn)線(xiàn)、智能倉(cāng)儲(chǔ)的數(shù)字化工廠整體解決方案的集成建設(shè)服務(wù);四是基于人工智能的服務(wù)機(jī)器人的預(yù)研。

根據(jù)《上海證券交易所科創(chuàng)板股票發(fā)行上市審核規(guī)則》第二十二條,發(fā)行人選擇的具體上市標(biāo)準(zhǔn)為“(一)預(yù)計(jì)市值不低于人民幣10億元,最近兩年凈利潤(rùn)均為正且累計(jì)凈利潤(rùn)不低于人民幣5000萬(wàn)元,或者預(yù)計(jì)市值不低于人民幣10億元,最近一年凈利潤(rùn)為正且營(yíng)業(yè)收入不低于人民幣1億元”。

本次募集資金項(xiàng)目預(yù)算資金總額110,287.74萬(wàn)元,擬投資于消費(fèi)電子行業(yè)自動(dòng)化設(shè)備擴(kuò)產(chǎn)建設(shè)項(xiàng)目(5.60以)、汽車(chē)、新能源行業(yè)自動(dòng)化設(shè)備產(chǎn)業(yè)化建設(shè)項(xiàng)目(0.92億)、研發(fā)中心升級(jí)項(xiàng)目(1.00億)和補(bǔ)充流動(dòng)資金(3.5億)。

2016年至2018年,博眾精工的營(yíng)業(yè)收入分別為15.50億元、19.91億元、25.17億元;凈利潤(rùn)分別為2.66億元、7516.32萬(wàn)元、3.19億元;歸屬于母公司所有者的凈利潤(rùn)分別為2.75億元、8038.89萬(wàn)元、3.23億元;資產(chǎn)負(fù)債率(母公司)分別為45.28%、62.92%、62.74%。

報(bào)告期內(nèi),公司產(chǎn)品應(yīng)用于消費(fèi)電子行業(yè)的銷(xiāo)售收入分別為149,374.99萬(wàn)元、185,806.92萬(wàn)元和214,829.44萬(wàn)元,占同期主營(yíng)業(yè)務(wù)收入的比例分別為96.44%、93.38%和85.44%,是公司收入的主要部分。

而從兩大主要業(yè)務(wù)來(lái)看,在過(guò)去的三年,其中自動(dòng)化設(shè)備產(chǎn)線(xiàn)的營(yíng)收占比超過(guò)了70%,而治具及零部件業(yè)務(wù)營(yíng)收占比不足30%,盡管自動(dòng)化設(shè)備業(yè)務(wù)營(yíng)收近三年一直在提升,但是從平均售價(jià)來(lái)看,卻一直在下降,從2016年的27.95元下降到2017年的24.32元,到了2018年,再次下降到22.94元!

這也就導(dǎo)致其綜合毛利率分別為44.99%、47.27%和41.77%,呈下降趨勢(shì)。隨著同行業(yè)企業(yè)數(shù)量的增多及業(yè)務(wù)規(guī)模的擴(kuò)大,市場(chǎng)競(jìng)爭(zhēng)將日趨激烈,行業(yè)的供求關(guān)系可能將發(fā)生變化,導(dǎo)致行業(yè)整體利潤(rùn)率水平存在下降的風(fēng)險(xiǎn)。

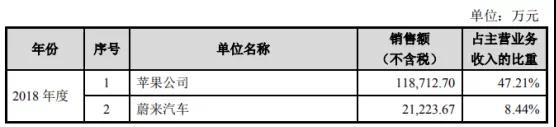

報(bào)告期內(nèi),公司前五大客戶(hù)銷(xiāo)售收入占當(dāng)期營(yíng)業(yè)收入的比例分別為81.44%、83.72%和74.35%,其中,蘋(píng)果公司銷(xiāo)售收入占比分別為59.09%、64.45%和47.21%,客戶(hù)集中度較高。與國(guó)內(nèi)外知名企業(yè)蘋(píng)果公司、華為、格力、蔚來(lái)汽車(chē)、富士康、和碩聯(lián)合、廣達(dá)、緯創(chuàng)等建立了良好穩(wěn)定的業(yè)務(wù)合作關(guān)系。

其表示,公司客戶(hù)集中度較高,這與下游行業(yè)的競(jìng)爭(zhēng)格局及公司采取的發(fā)展戰(zhàn)略、所處的發(fā)展階段有一定的關(guān)系。蘋(píng)果公司在消費(fèi)電子產(chǎn)品行業(yè)的競(jìng)爭(zhēng)中處于領(lǐng)先地位,產(chǎn)品迭代速度較快,具有強(qiáng)大的品牌號(hào)召力和較高的客戶(hù)黏性,其以iPhone系列智能手機(jī)為代表的主要產(chǎn)品占據(jù)了高端消費(fèi)電子產(chǎn)品市場(chǎng)較大的市場(chǎng)份額,具有高于行業(yè)平均水平的產(chǎn)品銷(xiāo)售價(jià)格和盈利能力,可以支撐其進(jìn)行持續(xù)的自動(dòng)化設(shè)備采購(gòu)。

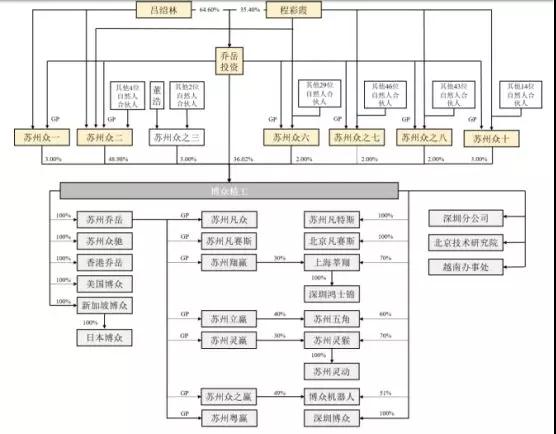

值得注意的是,公司實(shí)際控制人為呂紹林、程彩霞夫婦。截至本招股說(shuō)明書(shū)簽署日,兩人通過(guò)喬岳投資、蘇州眾一、蘇州眾二、蘇州眾六、蘇州眾之七、蘇州眾之八、蘇州眾十間接控制博眾精工合計(jì)97%的股份。

消費(fèi)電子行業(yè)自動(dòng)化逐漸提升:智能制造將滲透全產(chǎn)業(yè)鏈

智能裝備是一種集機(jī)械系統(tǒng)、運(yùn)動(dòng)系統(tǒng)、電氣控制系統(tǒng)、傳感器系統(tǒng)、信息管理系統(tǒng)等多種技術(shù)于一體,能夠減少生產(chǎn)過(guò)程對(duì)人力勞動(dòng)的依賴(lài),顯著提高生產(chǎn)精度、生產(chǎn)質(zhì)量和生產(chǎn)效率的設(shè)備,已經(jīng)被廣泛應(yīng)用于汽車(chē)制造、消費(fèi)電子產(chǎn)品制造、工程機(jī)械制造、醫(yī)療器械制造、倉(cāng)儲(chǔ)物流等多個(gè)領(lǐng)域。

智能裝備制造業(yè)為一國(guó)工業(yè)生產(chǎn)體系和國(guó)民經(jīng)濟(jì)各行業(yè)直接提供技術(shù)設(shè)備的戰(zhàn)略性產(chǎn)業(yè),具有產(chǎn)業(yè)關(guān)聯(lián)度高、技術(shù)資金密集的特征,是各行業(yè)產(chǎn)業(yè)升級(jí)、技術(shù)進(jìn)步的重要保障和國(guó)家綜合實(shí)力的集中體現(xiàn)。近半個(gè)世紀(jì)以來(lái),在勞動(dòng)力成本持續(xù)上升、自動(dòng)化技術(shù)水平不斷提高的共同作用下,全球智能裝備制造業(yè)發(fā)展迅速。

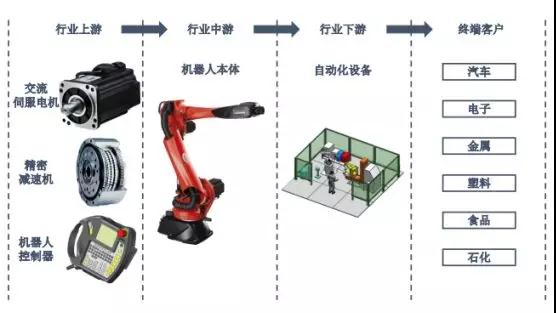

從細(xì)分行業(yè)來(lái)看,智能裝備制造業(yè)可分為三個(gè)子行業(yè):上游為關(guān)鍵零部件子行業(yè),主要生產(chǎn)精密減速機(jī)、伺服系統(tǒng)及機(jī)器人控制器等核心部件;中游為工業(yè)機(jī)器人本體子行業(yè);下游為自動(dòng)化設(shè)備子行業(yè)。公司即處于自動(dòng)化設(shè)備行業(yè),主要依據(jù)客戶(hù)的需求進(jìn)行自動(dòng)化設(shè)備的研發(fā)設(shè)計(jì)與生產(chǎn)制造,為客戶(hù)提供完整的智能化生產(chǎn)解決方案。

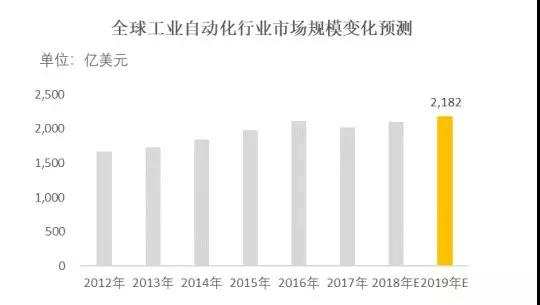

根據(jù)美國(guó)市場(chǎng)研究公司IHS的數(shù)據(jù)顯示,全球的工業(yè)自動(dòng)化行業(yè)曾在2008-2009年金融危機(jī)之后實(shí)現(xiàn)兩位數(shù)的快速發(fā)展,至2012年全球工業(yè)自動(dòng)化行業(yè)營(yíng)收已達(dá)到1,673億美元,并在接下來(lái)的幾年時(shí)間里保持穩(wěn)步增長(zhǎng);IHS預(yù)計(jì)至2019年,全球的工業(yè)自動(dòng)化行業(yè)將達(dá)到2,182億美元。此外,根據(jù)IHS的報(bào)告,在全球各地區(qū)當(dāng)中,亞太地區(qū)將引領(lǐng)全球工業(yè)自動(dòng)化行業(yè)的增長(zhǎng)。

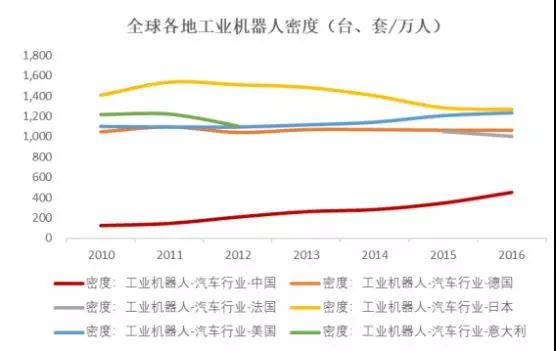

從歷史角度來(lái)看,我國(guó)智能裝備制造業(yè)發(fā)展歷史較短,技術(shù)力量相對(duì)薄弱。上世紀(jì)80年代中期,隨著發(fā)達(dá)國(guó)家大量應(yīng)用工業(yè)自動(dòng)化生產(chǎn)設(shè)備,我國(guó)開(kāi)始逐步加大對(duì)工業(yè)機(jī)器人的研究支持,1985年國(guó)家將工業(yè)機(jī)器人列入科技攻關(guān)發(fā)展計(jì)劃。上世紀(jì)90年代我國(guó)企事業(yè)單位研制出平面關(guān)節(jié)型裝配機(jī)器人、直角坐標(biāo)機(jī)器人、焊接機(jī)器人等多種自動(dòng)化設(shè)備。經(jīng)過(guò)20多年的發(fā)展,目前我國(guó)己開(kāi)發(fā)出了弧焊、點(diǎn)焊、碼垛、裝配、檢測(cè)、注塑、沖壓和噴涂等多種功能的自動(dòng)化設(shè)備。

與發(fā)達(dá)國(guó)家相比,我國(guó)智能裝備制造業(yè)技術(shù)水平仍存在差距,尤其在關(guān)鍵零部件如伺服電機(jī)、精密減速機(jī)、機(jī)器人控制器等方面的核心技術(shù)積累和自主生產(chǎn)能力較弱。關(guān)鍵零部件產(chǎn)業(yè)被國(guó)外廠商把持使得零部件價(jià)格居高不下,提高了國(guó)內(nèi)自動(dòng)化單元產(chǎn)品和自動(dòng)化設(shè)備的生產(chǎn)成本,削弱了國(guó)內(nèi)廠商的綜合競(jìng)爭(zhēng)力。

目前,世界主要智能裝備制造企業(yè),如西門(mén)子(SIEMENS)、ABB(AseaBrownBoveriLtd.)、發(fā)那科(FANUC)等國(guó)際巨頭均己進(jìn)入國(guó)內(nèi)市場(chǎng),其憑借深厚的技術(shù)儲(chǔ)備、豐富的項(xiàng)目經(jīng)驗(yàn)、強(qiáng)大的研發(fā)團(tuán)隊(duì)等優(yōu)勢(shì)基本壟斷了我國(guó)智能裝備的高端市場(chǎng)。機(jī)器人、先導(dǎo)智能、賽騰股份、贏合科技等國(guó)內(nèi)廠商經(jīng)過(guò)多年發(fā)展也已經(jīng)積累了一定的技術(shù)儲(chǔ)備和項(xiàng)目經(jīng)驗(yàn),經(jīng)過(guò)多年發(fā)展,國(guó)內(nèi)廠商整體銷(xiāo)售規(guī)模不斷擴(kuò)大。

消費(fèi)電子行業(yè)覆蓋范圍較廣,既包括了相對(duì)傳統(tǒng)的電視機(jī)、臺(tái)式電腦、數(shù)碼相機(jī)、CD播放器、音響等,也包括了新興的智能手機(jī)、平板電腦、可穿戴設(shè)備等智能電子產(chǎn)品。隨著互聯(lián)網(wǎng)技術(shù)和移動(dòng)通訊技術(shù)的不斷進(jìn)步,消費(fèi)電子產(chǎn)品的市場(chǎng)規(guī)模不斷擴(kuò)大,其中智能電子產(chǎn)品的增長(zhǎng)速度最為迅猛。市場(chǎng)研究公司FMI在其發(fā)布的消費(fèi)電子市場(chǎng)調(diào)查報(bào)告《消費(fèi)電子市場(chǎng):全球行業(yè)分析與機(jī)遇評(píng)估,2015-2020》中預(yù)測(cè),未來(lái)五年全球消費(fèi)電子市場(chǎng)將以15.40%的復(fù)合增長(zhǎng)率(CAGR)高速增長(zhǎng),全球消費(fèi)電子市場(chǎng)規(guī)模2020年將高達(dá)2.98萬(wàn)億美元。

消費(fèi)電子行業(yè)的自動(dòng)化模式與汽車(chē)行業(yè)類(lèi)似,均可在產(chǎn)品零部件生產(chǎn)和整裝等環(huán)節(jié)進(jìn)行自動(dòng)化生產(chǎn),但消費(fèi)電子行業(yè)目前除了個(gè)別廠商外,自動(dòng)化滲透率仍然處于較低水平,自動(dòng)化升級(jí)的進(jìn)程將帶來(lái)巨大機(jī)會(huì)。隨著消費(fèi)電子行業(yè)的自動(dòng)化滲透率不斷提升,未來(lái)消費(fèi)電子行業(yè)的生產(chǎn)自動(dòng)化和制造智能化將得到持續(xù)發(fā)展。

消費(fèi)電子產(chǎn)品具有加工工藝精細(xì)、技術(shù)要求高、更新速度快、需要持續(xù)創(chuàng)新等特點(diǎn),消費(fèi)者對(duì)電子產(chǎn)品“喜新厭舊”的速度較快,一款消費(fèi)電子產(chǎn)品的生命周期通常不超過(guò)12個(gè)月,受消費(fèi)電子快速的更新?lián)Q代影響,生產(chǎn)線(xiàn)的周期一般在1.5年左右,以智能手機(jī)為代表的智能電子產(chǎn)品每隔一年半至兩年即進(jìn)行一次較大規(guī)模的性能和功能更新。

產(chǎn)品的快速更新?lián)Q代直接影響到消費(fèi)電子產(chǎn)品制造業(yè)生產(chǎn)設(shè)備的更新速度,提高了該行業(yè)固定資產(chǎn)投資的更新頻率。工信部每年發(fā)布的《電子信息產(chǎn)業(yè)統(tǒng)計(jì)公報(bào)》顯示,2008年至2017年我國(guó)電子信息產(chǎn)業(yè)500萬(wàn)元以上的固定資產(chǎn)投資完成額復(fù)合增長(zhǎng)速度達(dá)21.25%。行業(yè)固定資產(chǎn)投資規(guī)模的不斷增長(zhǎng)為消費(fèi)電子制造業(yè)的自動(dòng)化設(shè)備應(yīng)用和升級(jí)創(chuàng)造了較為廣闊和持續(xù)的市場(chǎng)需求。

未來(lái)智能制造裝備發(fā)展的趨勢(shì)方向是自動(dòng)化、標(biāo)準(zhǔn)化、集成化和信息化,而完整的智能工廠必須包括:智能倉(cāng)儲(chǔ)系統(tǒng)、智能搬運(yùn)系統(tǒng)、智能機(jī)械設(shè)備、智能感知網(wǎng)絡(luò)和信息整合平臺(tái)等。智能化工廠可以解決工廠、車(chē)間和生產(chǎn)線(xiàn)以及產(chǎn)品的設(shè)計(jì)到制造實(shí)現(xiàn)的轉(zhuǎn)化過(guò)程,有效地降低了設(shè)計(jì)到生產(chǎn)制造之間的不確定性,提高產(chǎn)品的合格率和可靠性,縮短生產(chǎn)周期,實(shí)現(xiàn)效益最大化。

整體而言,未來(lái)自動(dòng)化生產(chǎn)設(shè)備替代人工是整個(gè)消費(fèi)電子行業(yè)的大勢(shì)所趨,智能制造已應(yīng)用在消費(fèi)電子行業(yè)的各個(gè)生產(chǎn)環(huán)節(jié)。與人工相比,自動(dòng)化制造設(shè)備具有工作效率高,制造精度高等特點(diǎn),隨著企業(yè)人工成本的不斷上升,智能制造設(shè)備在幫助企業(yè)優(yōu)化生產(chǎn)、提高產(chǎn)品質(zhì)量的同時(shí),幫助企業(yè)降低了運(yùn)營(yíng)成本,提升了利潤(rùn)。未來(lái)智能制造行業(yè)將呈現(xiàn)快速發(fā)展的態(tài)勢(shì),各智能制造設(shè)備提供商為了占領(lǐng)更多的市場(chǎng)份額,競(jìng)爭(zhēng)也將越來(lái)越激烈。

01月07日 18:14

01月07日 18:14