縱觀當前全球智能手機市場,除去三星和蘋果,其余基本上為中國手機玩家,華為、OPPO、vivo、小米四家的出貨量就達到了近6億部。在國產(chǎn)手機快速發(fā)展之下,也帶動了國產(chǎn)手機供應鏈的快速發(fā)展,最為典型的當屬指紋、攝像頭模組等,再如一些結構件,也基本上都是一些國內玩家。

無疑,國產(chǎn)智能手機產(chǎn)業(yè)鏈正在快速發(fā)展,尤其是此前一些為海外廠商所壟斷的市場,目前國內也有一些廠商逐漸拼進,如濾波器市場,國內麥捷科技、信維通信等積極搶進,而在連接器市場,此前主要為日美廠商所壟斷,但中國仍有立訊精密、鴻騰精密等企業(yè)為蘋果、華為供應商。

其中鴻騰精密為鴻海旗下港股上市公司,同樣在2017年,內地企業(yè)電連技術同樣在A股上市,主要客戶就包括華為等。日前,據(jù)手機報在線得知,國內另一家連接器廠商勝藍科技也啟動了IPO,其直接客戶包括富士康、小米、TCL、立訊精密等,并通過富士康、立訊精密、安費諾等為華為、OPPO、vivo、諾基亞等手機廠商供貨!

連接器廠商勝藍科技IPO:產(chǎn)品供應富士康、華為、OPPO、vivo、小米

據(jù)介紹,勝藍科技是一家專注于電子連接器及精密零組件的研發(fā)、生產(chǎn)及銷售的高新技術企業(yè),主要產(chǎn)品已廣泛應用于消費類電子、新能源汽車等領域。自成立以來,公司扎根于自身精湛的模具開發(fā)能力以及快速的客戶需求響應能力,報告期內實現(xiàn)了快速發(fā)展,并已與富士康、立訊精密、小米、TCL、日本電產(chǎn)、日立集團、比亞迪、長城汽車等國內外知名客戶建立穩(wěn)定合作關系。

在消費類電子領域,勝藍科技直接為小米、TCL、日本電產(chǎn)、日立集團、京瓷集團等廠商供貨,通過向富士康、立訊精密、安費諾、三諾集團、銘基電子、伸銘電子等公司供貨將產(chǎn)品應用在華為、OPPO、vivo、Nokia、聯(lián)想、惠普、戴爾等知名品牌;在新能源汽車領域,發(fā)行人直接與比亞迪、長城汽車、上汽五菱等企業(yè)建立了穩(wěn)定合作關系,為未來業(yè)務的快速發(fā)展奠定堅實基礎。

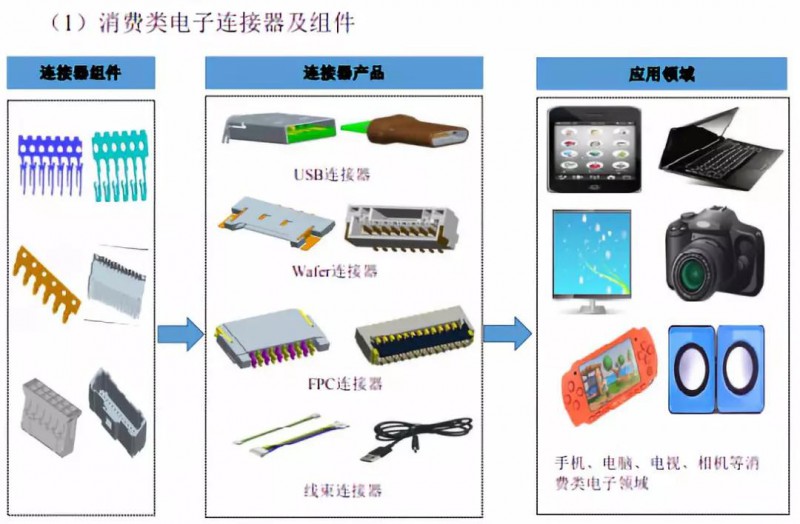

據(jù)悉,連接器是連接兩個元器件,傳輸電信號和光信號的電子元器件,被廣泛應用于消費類電子、汽車、工業(yè)等領域。發(fā)行人主要產(chǎn)品根據(jù)應用領域可分為消費類電子連接器及組件、新能源汽車連接器及組件和光學透鏡三類。

此次其計劃募集資金3.21億元,其中1.63億元用于電子連接器建設項目,0.66億元用于新能源汽車電池精密結構件建設項目,0.42億元用于研發(fā)中心建設項目等。公司此次擬投資建設項目建成后,公司資產(chǎn)規(guī)模和市場份額進一步擴大,在采購銅材、塑膠材料等原材料時能形成較強的規(guī)模效應,進而提高公司產(chǎn)品競爭力與利潤率。

報告期內,公司分別實現(xiàn)營業(yè)收入為42,072.88萬元、45,983.95萬元和64,527.05萬元,年均復合增長率為23.84%;分別實現(xiàn)凈利潤3,434.59萬元、4,702.62萬元和7,138.85萬元,年均復合增長率為44.17%。

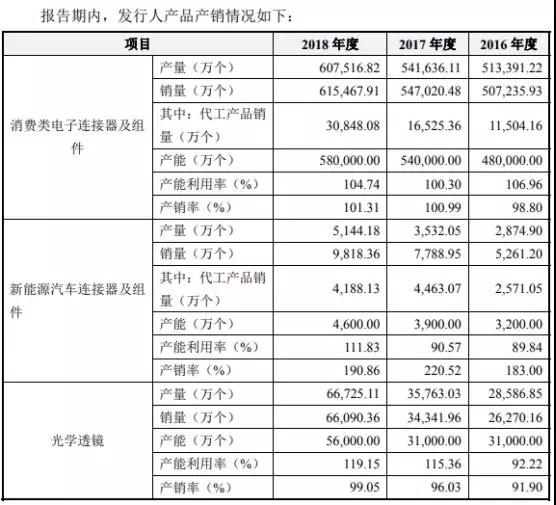

消費類電子連接器及組件是發(fā)行人最主要的收入來源。報告期內,發(fā)行人消費類電子連接器及組件銷售收入分別為34,871.68萬元、37,269.52萬元和49,546.52萬元,占主營業(yè)務收入的比例分別為84.01%、81.62%和77.43%。

從其產(chǎn)品銷量來看,消費類電子連接器及組件、新能源汽車連接器及組件的產(chǎn)銷率及其高,如前者的產(chǎn)能利用率,從2016-2018年均超過了100%;而后者的產(chǎn)能利用率近三年來同樣在不斷提高,尤其是2018年更是高達111.83%。

而從消費類電子連接器及組件、新能源汽車連接器及區(qū)間的單價來看,其中前者的單價從2016年-2018年來有所提高,尤其是2018年相比2017年的價格提高了18.21%,而后者的價格變動較大,不過,整體來看,相對消費類市場產(chǎn)品,其單價要高出很多!

消費類電子連接器及組件平均銷售單價2017年較2016年基本保持穩(wěn)定,2018年較2017年有所上升,主要原因為Type-C數(shù)據(jù)線、FPC連接器等價格較高產(chǎn)品的銷售占比有所提升所致。

新能源汽車連接器及組件平均銷售單價2017年較2016年有所下降,2018年較2017年有所上升,主要原因為:(1)2017年,為進一步開拓市場,發(fā)行人對其銷售的軟硬連接等產(chǎn)品實行了一定的降價策略,因而價格有所降低;(2)2018年,充電槍、高壓連接器等價格較高產(chǎn)品的銷售占比有所提升,因而價格有所回升。

從勝藍科技前五大客戶來看,2016年分別為比亞迪、富士康、銘基電子、日本電產(chǎn)、伸銘電子,合計占其2016年總營收的34.06%,2017年前五大客戶為日本電產(chǎn)、比亞迪、立訊精密、富士康和伸銘電子,合計占其2017年營收的32.93%,2018年前五大客戶為富士康、比亞迪、日本電產(chǎn)、立訊精密和三諾集團,合計占其2018年總營收的36.71%。

從消費類電子連接器及組件來看,報告期內,得益于公司市場知名度的提升和優(yōu)質客戶資源的不斷積累,公司消費類電子連接器及組件產(chǎn)品呈現(xiàn)穩(wěn)步增長的態(tài)勢,分別實現(xiàn)收入34,871.68萬元、37,269.52萬元和49,546.52萬元。

2017年,公司該類產(chǎn)品的銷售收入較上年增加2,397.84萬元,增幅為6.88%,主要原因為:A、日本電產(chǎn)作為公司的海外戰(zhàn)略客戶之一,當年訂單持續(xù)增加,公司對其實現(xiàn)銷售收入3,612.51萬元,較上年增加1,437.75萬元;B、作為國內連接器相關產(chǎn)品龍頭企業(yè),立訊精密也是公司的長期大客戶之一,公司當年對其實現(xiàn)銷售收入2,997.20萬元,較上年增加1,015.79萬元。

2018年,公司該類產(chǎn)品的銷售收入較上年增加12,277.00萬元,增幅為32.94%,主要原因為:A、公司當年向富士康的銷售收入增加4,213.48萬元,主要為新增Type-C數(shù)據(jù)線等連接器產(chǎn)品的銷售;B、三諾集團系聯(lián)想集團的主要供應商之一,公司為進一步鞏固合作關系持續(xù)加大對其產(chǎn)品銷售力度,當年銷售收入增加2,041.80萬元;C、公司對立訊精密和日本電產(chǎn)的銷售收入持續(xù)增加,當年分別增加1,047.41萬元和742.39萬元。

值得注意的是,勝藍科技的毛利率近三年來下降的十分利好,如消費類電子連接器及組件業(yè)務的毛利率從2016年的26.01%下降到2017年的25.04%,接著下降到2018年的24.323%,此外,新能源汽車鏈接及組件的毛利率也從2016年的34.29%下降到2018年的27.34%。

綜合毛利率也從27.93%下降到25.02%,據(jù)其表示,2017年,公司該類產(chǎn)品的毛利率由2016年的26.01%下降至25.04%,主要原因為:公司子公司東莞富智達為盡快實現(xiàn)業(yè)績的增長,進行了一定規(guī)模的人員擴張和機器設備投入,但其銷售未達預期致使當年單位成本相對增加,毛利率有所下降。其中,2017年東莞富智達電子連接器產(chǎn)品實現(xiàn)銷售收入9,556.49萬元,占當期消費類電子連接器及組件產(chǎn)品收入的25.64%,毛利率為20.04%,較上年有所下降。

2018年,公司該類產(chǎn)品的毛利率由2017年的25.04%下降至24.32%,主要原因為:由于公司沒有導線生產(chǎn)部門及設備,為滿足富士康等客戶新增的Type-C數(shù)據(jù)線產(chǎn)品需求,公司將導線采購和組裝交于其他供應商代工生產(chǎn),從而拉低了公司毛利率水平。其中,2018年公司對富士康等客戶新增Type-C數(shù)據(jù)線等連接器產(chǎn)品銷售收入4,650.14萬元,占當期消費類電子連接器及組件產(chǎn)品收入的9.39%,但其毛利率僅為7.18%。

國產(chǎn)連接器產(chǎn)業(yè)快速發(fā)展:逐漸步入高端市場

數(shù)據(jù)顯示,隨著近20年全球連接器制造中心不斷地向中國轉移,國內連接器市場規(guī)模也取得快速發(fā)展。根據(jù)Bishop&Associates數(shù)據(jù),中國連接器市場規(guī)模從2009年的67.7億美元增長至2017年的190.82億美元,年均復合增長率為13.83%,增幅遠高于全球連接器市場增速。從地區(qū)市場規(guī)模占比情況看,中國已超過歐洲、北美地區(qū)成為全球最大的連接器市場,市場規(guī)模占比也從2009年的19.69%提升至2017年的31.74%。

由于連接器產(chǎn)品下游應用領域廣,市場需求大,近年來全球連接器制造企業(yè)巨頭憑借早期形成的技術和產(chǎn)品優(yōu)勢,陸續(xù)在中國設立生產(chǎn)基地,參與國內競爭;同時,國內企業(yè)憑借多年連接器制造經(jīng)驗和技術的積累,并依托國內龐大的消費市場,也涌現(xiàn)出一批規(guī)模較大的連接器企業(yè),參與到全球競爭。因而,連接器市場處于一種充分競爭的局面。呈現(xiàn)以下幾個特點:

行業(yè)競爭充分、市場化程度高:因連接器產(chǎn)品下游應用領域廣,市場需求大,近年來,國際連接器巨頭陸續(xù)在國內設立生產(chǎn)基地,開發(fā)中國市場;國內連接器行業(yè)經(jīng)過多年的發(fā)展,也誕生一批規(guī)模較大的連接器企業(yè),從而形成了充分競爭的市場格局。

市場集中度高、產(chǎn)品競爭分化:隨著連接器下游應用市場集中度的不斷提升,國際連接器巨頭憑借先發(fā)優(yōu)勢在高端產(chǎn)品市場占有較高的份額;近些年隨著全球連接器制造向中國的轉移,以及連接器國產(chǎn)化趨勢的不斷增強,國內連接器領先制造企業(yè)也逐步從中低端產(chǎn)品往高端產(chǎn)品延伸,參與到高端市場的競爭。

產(chǎn)品不斷創(chuàng)新、后發(fā)優(yōu)勢可期:連接器產(chǎn)品的應用非常廣泛,各個行業(yè)的技術和產(chǎn)品升級都會給連接器市場帶來新的上升空間。消費類電子領域,由于下游電子產(chǎn)品更新?lián)Q代快,新技術應用多,為配套供應的零組件企業(yè)提供了更多的機會。在新能源汽車領域發(fā)展迅速,給快速跟進的連接器制造企業(yè)提供了新機會。

海外連接器廠商主要企業(yè)以泰科(Tyco)、安費諾(Amphenol)、鴻騰精密、矢崎(Yazaki)等為代表的境外主要連接器制造企業(yè)引領著連接器產(chǎn)業(yè)的技術潮流,這些企業(yè)憑借技術和規(guī)模優(yōu)勢在高端連接器市場占有較高市場份額,特別是在解決高速度、高可靠性、串擾和噪聲等問題的通訊、航天、軍工應用領域具有明顯優(yōu)勢,而該領域的連接器產(chǎn)品利潤水平也較高。

泰科成立于1941年,產(chǎn)品主要應用于汽車、工業(yè)、通信領域。已在中國上海、蘇州、東莞等地設立分支機構。2018財年(2017.9.30~2018.9.28)實現(xiàn)營業(yè)收入962.26億元,凈利潤176.45億元。

安費諾成立于1932年,主要從事連接器、電纜產(chǎn)品的制造。已在中國廣州、深圳、廈門等地設立分支機構。2018年度,實現(xiàn)營業(yè)收入562.92億元,凈利潤82.70億元。

鴻騰精密成立于2013年,是富士康旗下專注于互聯(lián)解決方案及相關產(chǎn)品設計、開發(fā)和生產(chǎn)的公司。2017年實現(xiàn)營業(yè)收入222.85億元,凈利潤11.79億元。Yazaki成立于1929年,主要生產(chǎn)汽車線束、儀表等,已在中國上海、武漢、廣州等地設立分支機構。

目前,國內上市的連接器制造企業(yè)主要有立訊精密、中航光電、意華股份和徠木股份、點連接上等。立訊精密成立于2004年,公司主要生產(chǎn)經(jīng)營連接線、連接器、馬達、無線充電、天線、聲學和電子模塊等產(chǎn)品,產(chǎn)品廣泛應用于消費類電子、汽車及醫(yī)療等領域。

中航光電成立于2002年,專業(yè)從事中高端光、電、流體連接器及相關設備的研發(fā)、生產(chǎn)、銷售與服務,產(chǎn)品廣泛應用于航空、航天與防務領域,以及新能源汽車、軌道交通、消費類電子、工業(yè)等民用高端制造領域。

意華股份成立于1995年,專注于以通訊為主的連接器及其組件產(chǎn)品研發(fā)、生產(chǎn)和銷售的企業(yè),主要包括應用于數(shù)據(jù)通信領域的RJ系列連接器產(chǎn)品和SFP、SFP+系列高速連接器產(chǎn)品,應用于消費電子領域的USB、HDMI系列連接器產(chǎn)品,汽車連接器等其他連接器及組件產(chǎn)品。

徠木股份成立于2003年,從事以連接器和屏蔽罩為主的精密電子元件研發(fā)、生產(chǎn)和銷售的企業(yè)。按照應用領域的不同,公司產(chǎn)品可分為汽車精密連接器及配件、組件,汽車精密屏蔽罩及結構件,手機精密連接器,手機精密屏蔽罩及結構件。

簡而言之,全球連接器作為一個市場規(guī)模高達600多億美元的市場,但是主要為海外企業(yè)所占領。且整個連接器市場可以劃分為三個梯隊:第一梯隊是以泰科電子(TE Connectivity)、安費諾(Amphenol)、莫仕(Molex)為代表的歐美廠商,其技術水平較高,產(chǎn)品性能優(yōu)越,主要從事工業(yè)、服務器、汽車等市場,尤其是在目前火熱的汽車市場更是如此,而該市場的利潤率相對也要高很多!

第二梯隊則是以矢崎(Yazaki)、日本壓著端子(JST)、廣瀨電機(Hirose)等為代表的日本企業(yè)和以鴻海精密為代表的臺資企業(yè),其連接器產(chǎn)品在電腦及外設等個別應用領域的市場優(yōu)勢較為明顯。

而第三梯隊則是以立訊精密、得潤電子、電連技術為代表的研發(fā)技術水平、產(chǎn)銷規(guī)模等方面居于國內領先的少數(shù)自主品牌廠商,其連接器產(chǎn)品在智能手機、平板電腦、家用電器等細分下游產(chǎn)品的應用領域占據(jù)一定競爭優(yōu)勢。而在消費類電子市場,國內連接器廠商的主要競爭對手是村田、廣瀨電機以及第一精工等日本廠商,這三家公司研發(fā)水平交高,且資產(chǎn)規(guī)模大。

盡管目前連接器行業(yè)國內依然處于爬坡階段,但是據(jù)了解,目前微型連接器已經(jīng)進入壁壘階段,下游智能手機等行業(yè)更新?lián)Q代速度快,以智能手機用微型電連接器為例,近年來隨著移動互聯(lián)網(wǎng)應用的不斷演進,智能手機正向著輕薄化、多功能化、高性能化的方向發(fā)展,對微型電連接器的性能和質量要求越來越高。

同時,隨著市場競爭逐漸激烈,智能手機更新?lián)Q代速度加快,智能手機廠商對微型電連接器的價格、供貨速度的要求也逐步提升。微型電連接器從開發(fā)到批量生產(chǎn)需要經(jīng)過產(chǎn)品開發(fā)設計、模具開發(fā)、規(guī)模化生產(chǎn)、產(chǎn)品技術指標測試等環(huán)節(jié),這些環(huán)節(jié)技術水平的高低直接影響微型電連接器產(chǎn)品的性能和質量。

而微型電連接器供應商的技術水平和研發(fā)經(jīng)驗還直接影響新的微型電連接器產(chǎn)品的開發(fā)周期、開發(fā)成本,因此影響產(chǎn)品的供貨速度和最終成本。因此,微型電連接器企業(yè)的技術領先程度,特別是研發(fā)人員實力、檢測手段直接影響著產(chǎn)品質量和供應速度。

此外近年來,下游領先的智能移動設備廠商為了保證產(chǎn)品線的質量穩(wěn)定、快速出貨,對元器件供應商掌握核心技術的多寡、自主開發(fā)能力的強弱要求越來越高,因此微型電連接器的技術壁壘正在快速提高。

整體而言,近幾年,電子連接器行業(yè)競爭較為激烈。一方面是由于受到國家產(chǎn)業(yè)政策大力扶持,生產(chǎn)企業(yè)實施規(guī)?;l(fā)展策略,行業(yè)生產(chǎn)能力迅速增加;另一方面連接器行業(yè)分布過于分散,存在大量小規(guī)模生產(chǎn)企業(yè),生產(chǎn)產(chǎn)品質量不高。可以很明顯的看出,國產(chǎn)連接器廠商正在加速邁向高端市場!

另一方面,在激烈的市場競爭中,電子連接器行業(yè)逐步走向規(guī)范、市場趨于成熟。不能適應市場快速變化的很多中小企業(yè)陸續(xù)減產(chǎn)、停產(chǎn),大企業(yè)依靠規(guī)?;某杀緝?yōu)勢及產(chǎn)品品質,逐步占領中小企業(yè)市場份額,行業(yè)集中度日趨提高。在行業(yè)日趨規(guī)范、市場日趨成熟的情況下,產(chǎn)業(yè)整合趨勢不可避免,這為大企業(yè)發(fā)展壯大提供良好的機遇。

01月07日 18:14

01月07日 18:14