關(guān)于文章的任何問題歡迎聯(lián)系旭日大數(shù)據(jù)首席分析師李春麗:

電話13926583940,郵箱research@shoujibao.cn

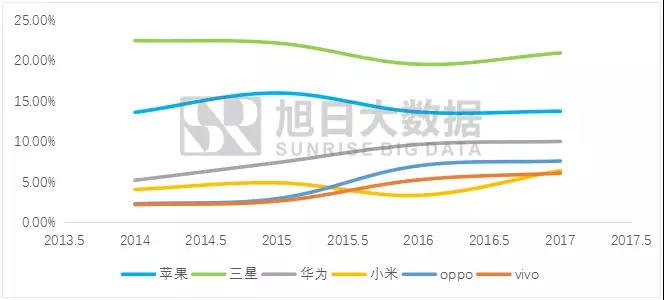

出貨量大即意味著話語權(quán)

回顧中國手機發(fā)展之路,2000年之前,中國手機市場幾乎是清一色的洋品牌,諾基亞、摩托羅拉、愛立信、NEC、阿爾卡特……一眾洋品牌爭奇斗艷;到了2002年,本土手機開始登上歷史舞臺,波導、TCL、夏新橫空出世,鼎盛時期一度占據(jù)中國手機市場70%的份額;然而好景不長,至2005年本土手機幾乎一夜之間折戟沉沙,洋品牌卷土重來。2009年之前仍是諾基亞、LG唱主角。2010年之后中國手機市場變成三星、蘋果兩大品牌霸踞天下。在隨后長達5年的時間里,本土手機一直處于被壓制狀態(tài)。直到2015年,華為、OPPO、小米、vivo等本土手機品牌強勢崛起,在全球智能手機市場上爭得一席之地,并且逐漸成為極具話語權(quán)的品牌。

2014-2017年中國手機品牌市占率穩(wěn)步上升

數(shù)據(jù)來源:旭日大數(shù)據(jù)

之前在《1-2月小米大漲,OV急跌,國產(chǎn)品牌走勢分化》文章中已經(jīng)有提到:從旭日大數(shù)據(jù)產(chǎn)業(yè)跟蹤調(diào)研了解到,2018年本土品牌的增長跡象已經(jīng)顯露,小米在2018年1-2月就已經(jīng)出貨13.5KK,相較于去年同期增長150%;華為在2018年1-2月就已經(jīng)出貨20.02KK,相較于去年同期增長5%;而OPPO在2018年1-2月出貨9.26KK,相較于去年同期增長下降25%;vivo在2018年1-2月出貨8.12KK,相較于去年同期下降28%。根據(jù)各大品牌往年的出貨規(guī)律來看,我們預(yù)計2018年華為、小米增長幅度會超過10%,oppo、vivo將也有相當程度的增長。

從供應(yīng)鏈話語權(quán)來看,不管是自身掌控多個核心產(chǎn)業(yè)鏈環(huán)節(jié)的品牌,例如蘋果、三星,還是產(chǎn)業(yè)生態(tài)布局比較薄弱的品牌,例如OPPO、vivo,供應(yīng)鏈的管控能力和采購成本,都與其出貨量息息相關(guān),出貨量大的品牌在供應(yīng)鏈環(huán)節(jié)具備更高的話語權(quán)和更多的選擇權(quán)。隨著品牌市場集中度越來越高,供應(yīng)鏈下游客戶越來越集中,錯失一個大品牌的訂單可能會對企業(yè)的營收產(chǎn)生極大的消極影響。

蘋果概念股在中國已經(jīng)是一個相當普及的概念,每次蘋果手機發(fā)布前夕,蘋果概念股都會有一輪波動。而隨著中國品牌出貨量的快速提升,以華為、OPPO、小米和vivo為龍頭的品牌對供應(yīng)鏈的影響力日益提升。那么,以四大品牌為主導的國產(chǎn)品牌對哪些供應(yīng)鏈上市公司產(chǎn)生大的影響呢?換言之,這四大品牌是哪些供應(yīng)商的主要客戶呢?品牌出貨量的變化將會如何影響這些上市供應(yīng)商?

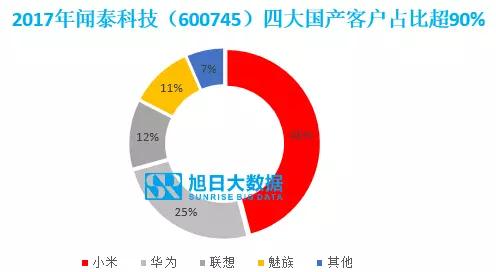

聞泰:華為小米占比超七成

關(guān)于聞泰,春麗之前寫的《ODM市場集中度持續(xù)提升,行業(yè)洗牌加速》文章有有詳細的闡述:從旭日大數(shù)據(jù)監(jiān)測的數(shù)據(jù)來看,2017年,聞泰出貨量約8260萬部,同比增長約35%,市場份額接近20%。從聞泰從客戶結(jié)構(gòu)看,2017年,聞泰的主要客戶是小米、華為、聯(lián)想和魅族,聞泰的主要客戶基本囊括了目前主流的大品牌。聞泰前四大客戶均為國產(chǎn)手機品牌,出貨量占比合計超90%,其中,華為和小米合計份額超過70%。

從目前手機ODM市場現(xiàn)狀來看,春麗認為,聞泰今年的主要客戶仍將是國產(chǎn)品牌,而且主力客戶仍會是華為和小米。從旭日大數(shù)據(jù)的統(tǒng)計數(shù)據(jù)來看,2017年,華為委外ODM的量約4600萬,聞泰占比接近45%;小米委外ODM的量約7800多萬部,聞泰占比接近一半。所以,今年,華為和小米的市場表現(xiàn)將會對聞泰產(chǎn)生極大的影響。

小米經(jīng)歷了去年海外中低階市場的一輪大漲后,春麗認為,今年小米的國內(nèi)中高階市場的表現(xiàn)可能是幾個品牌里面最具潛力的。其中低階手機發(fā)展速度將會放緩,由此其對委外ODM的需求亦相對比較平穩(wěn)。

華為去年海外市場占比較16年下降了4%,今年將會把海外市場,特別是印度市場作為市場開發(fā)重點,以榮耀系列為拳頭產(chǎn)品。18年華為手機的增量大部分來自海外的中低階市場,這些市場產(chǎn)品是品牌委外ODM的主要產(chǎn)品,因此華為今年的表現(xiàn)對聞泰來說是至關(guān)重要的。

所以,聞泰今年基本上得看華為和小米的“臉色”,能否中標項目,能否打造千萬級別的機型項目,成為考驗聞泰發(fā)展能力的一道標志。

歐菲科技:聚焦華為和小米

歐菲科技近年先后在觸摸屏、攝像頭模組和指紋識別模組領(lǐng)域取得成功,目前已形成多元業(yè)務(wù)并舉的創(chuàng)新平臺型企業(yè)格局。公司營業(yè)收入和凈利潤實現(xiàn)快速增長,根據(jù)業(yè)績預(yù)告,公司2017年歸母凈利潤同比增長40%-60%,延續(xù)了快速成長勢頭。雖然說歐菲科技的成長與其強大的執(zhí)行力、洞察力密切相關(guān)。但不得不說,其快速發(fā)展與國產(chǎn)品牌的快速崛起有很大的關(guān)系。

例如,目前,歐菲科技的光學類產(chǎn)品是公司主要業(yè)務(wù)之一,占其總體營收近50%的份額。作為攝像頭模組的TOP企業(yè),月出貨量超過30KK,主要面向華為、OPPO、小米等國內(nèi)一線品牌。其中,2017年華為、小米和OPPO三大品牌攝像頭的出貨占比超六成,國產(chǎn)幾大品牌需求變動對歐菲科技的影響可見一斑。去年,歐菲科技攝像頭模組的增長,很大一部分得益于華為,華為的大體量需求及穩(wěn)定增長,給予了歐菲科技更多的發(fā)展空間。2016年,華為的攝像頭主要供應(yīng)商還是舜宇和光寶,但到2017年,歐菲科技已經(jīng)成為華為的核心供應(yīng)商,不但搶占了光寶的大部分份額,還對舜宇造成了一定的威脅。

歐菲通過高性價比的產(chǎn)品和服務(wù),解決客戶成本高的問題,以及強大的執(zhí)行力優(yōu)勢,積極配合品牌研發(fā),來維護與品牌客戶的關(guān)系。通過雙贏的“看臉”方式,來攫取更多的市場份額。

注:品牌客戶不一定是上市公司直接客戶,下同

數(shù)據(jù)來源:旭日大數(shù)據(jù)

舜宇光學:主流客戶均衡發(fā)展,此消彼長概率高

2017年,舜宇光學手機鏡頭出貨量608KK和手機攝像頭模組325KK(雙攝模組統(tǒng)計為一個模組)。其中,手機鏡頭出貨量增長迅猛,由于良率提高和產(chǎn)能增長的原因,出貨量比2016年同期猛增了60%左右。而攝像頭模組出貨量也比2016年同期增長20%左右,并且由于雙攝和高像素等因素,攝像頭模組出貨量價量齊升。

雙攝的出現(xiàn)給模組廠帶來了新的利潤增長點,從2017年第二季度開始,華為、Oppo、Vivo、小米、中興、華碩紛紛向雙攝像頭領(lǐng)域探頭,舜宇的2017年的增長還是要歸于其在手機市場的份額上升的原因。而手機市場份額又取決于前幾大品牌客戶的出貨情況。根據(jù)旭日大數(shù)據(jù)舜宇光學客戶結(jié)構(gòu)數(shù)據(jù)顯示,華為、小米占比38%,OV占比達42%,國內(nèi)前四品牌就占據(jù)公司出貨的80%以上,可見國內(nèi)品牌出貨的變動對公司業(yè)績具有很大的影響作用。

由于四大品牌在舜宇中的比例較為平衡,四大品牌在舜宇中的比例較為平衡,其中OV比重偏大。OV增長動力欠缺,會對舜宇18年的表現(xiàn)帶來不少的消極影響。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

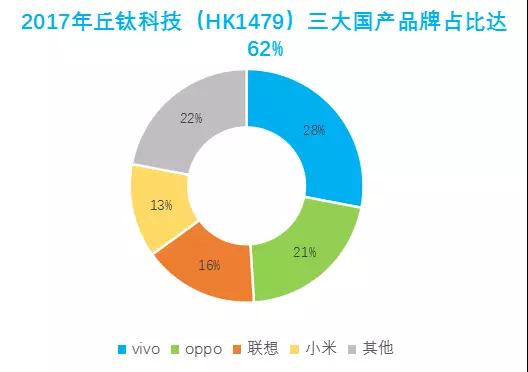

丘鈦科技:過于依賴OV,前景不樂觀

丘鈦科技是攝像頭模組及指紋識別模塊制造商,專注于國內(nèi)品牌智能手機及平板電腦上的攝像頭模組和指紋識別模組市場。據(jù)旭日大數(shù)據(jù)統(tǒng)計,2017年,丘鈦攝像頭模組出貨量近2億顆,是國內(nèi)攝像頭模組主流廠商之一。

從公司2017年產(chǎn)品結(jié)構(gòu)來看,攝像頭業(yè)務(wù)出貨量占公司整體出貨量的近7成,也是較早布局雙攝市場的模組廠商之一.早在2016年,公司就已經(jīng)成功的成為360 Q5及cool1 dual獨家雙攝模組供應(yīng)商。丘鈦科技的爆發(fā),是伴隨著其成功進入了國產(chǎn)主流手機品牌的攝像頭模組供應(yīng)商名列。并且憑借雙攝成功進入了OPPO和vivo的攝像頭模組供應(yīng)商名單。

從2017年丘鈦客戶結(jié)構(gòu)來看,丘鈦2017年的主要客戶有vivo、OPPO、小米、聯(lián)想等,涵蓋了國內(nèi)TOP的幾大主要品牌。其中,vivo占比最大,約28%,其次為OPPO,占比約21%;ov兩家的占比達到49%,顯示出公司出貨對ov出貨嚴重的依賴性。春麗多次提到,2018年,OPPO和vivo兩大品牌將會遇到發(fā)展陣痛,出貨量增長前景不樂觀。而丘鈦的主營業(yè)務(wù)攝像頭模組對OPPO和vivo的嚴重依賴會導致其今年的表現(xiàn)不容樂觀。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

京東方:OLED是新動力,但要看華為推進速度

京東方是一家以顯示業(yè)務(wù)為核心,輔以傳感器技術(shù),加速布局智慧零售、智造服務(wù)、智慧能源、智能車輛、智慧醫(yī)療等領(lǐng)域的公司。公司主營業(yè)務(wù)是顯示器件業(yè)務(wù),2017年這一項占了主營業(yè)務(wù)收入97%。其中,智能手機顯示屏業(yè)務(wù)占公司總營收的30%以上。旭日大數(shù)據(jù)統(tǒng)計顯示:2017年京東方全年手機面板出貨340KK;手機液晶模組出貨305KK,較上一期的288.5KK增長5.4%。

2018年,京東方會部分受益于全面屏手機的需求爆發(fā),但由于其主要客戶三星的全面屏手機采用的是自家的OLED面板,京東方在這一塊的收益程度受限。公司的客戶結(jié)構(gòu)來看,雖然公司在華為的供應(yīng)鏈體系占比不大,但預(yù)計今年京東方的柔性O(shè)LED面板能成功進入華為的供應(yīng)鏈,并形成批量出貨。華為對其OLED面板的采用,甚至采用的機型及出貨量都對京東方產(chǎn)生至關(guān)重要的影響。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

深天馬:受益全面屏普及,營收利潤雙收

天馬公司主營業(yè)務(wù)為移動智能終端消費類顯示市場和專業(yè)類顯示市場,產(chǎn)品廣泛應(yīng)用于智能手機、平板電腦、智能穿戴、車載顯示、醫(yī)療顯示、工業(yè)控制、航空顯示和智能家居等眾多領(lǐng)域。其中,智能手機業(yè)務(wù)占公司總營收的60%左右,手機類業(yè)務(wù)的增長對公司業(yè)績有決定性的作用。天馬作為國內(nèi)中小尺寸面板的領(lǐng)頭羊,在LTPS技術(shù)方面有著明顯的優(yōu)勢,得益于今年全面屏的爆發(fā),屏幕尺寸和單價提升,營收和利潤或?qū)㈦p收。

當然,天馬手機板塊業(yè)績的增長必然離不開品牌客戶結(jié)構(gòu)的出貨驅(qū)動。目前,華為、小米是公司的主要大客戶之一,深天馬2017年的客戶機構(gòu)在中華為、小米占其業(yè)務(wù)總額的42%。2018年華為、小米的出貨情況將對公司業(yè)績有決定性的影響。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

飛毛腿:客戶結(jié)構(gòu)合理,增長空間持續(xù)

飛毛腿產(chǎn)品涉及到手機電池、移動電源、動力電池等,從業(yè)務(wù)結(jié)構(gòu)與客戶結(jié)構(gòu)來看,2017年公司手機業(yè)務(wù)收入占整個公司營收的80%,手機業(yè)務(wù)的好壞直接影響到公司整個業(yè)績的體現(xiàn)。手機業(yè)務(wù)客戶構(gòu)成中,國內(nèi)本土品牌占比尤為重要。

從今年四大國產(chǎn)品牌的發(fā)展情況來看,飛毛腿在手機業(yè)務(wù)板塊的布局算得上完美。根據(jù)旭日大數(shù)據(jù)產(chǎn)業(yè)調(diào)研顯示,華為、小米供應(yīng)體系2017年貢獻公司出貨占比達41%,ov供應(yīng)體系2017年貢獻公司占比16%,這四大國內(nèi)品牌占比達67%。一方面,飛毛腿已經(jīng)在國產(chǎn)主流品牌供應(yīng)商里都有了一席之地,另外一方面,重點發(fā)展華為和小米這兩大客戶,亦會讓其業(yè)績繼續(xù)大放異彩。當然,前提是其今年在國產(chǎn)主流品牌中的份額能繼續(xù)保持,看好國產(chǎn)品牌的“臉色”,因為國內(nèi)品牌出貨的增長以及它們在飛毛腿份額的變化將直接影響公司2018年的業(yè)績。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

匯頂科技:均衡布局主流品牌,前景在屏下指紋

作為國內(nèi)指紋芯片龍頭企業(yè)的匯頂科技在2017年取得了長足發(fā)展,自指紋識別功能首次在iPhone5S上搭載以來,指紋芯片企業(yè)如以后春筍版迅速崛起,但供應(yīng)的多為白牌市場,前幾大國產(chǎn)品牌手機指紋芯片供應(yīng)商最初均被FPC所占據(jù),之后匯頂率先打破這一壟斷,與華為、vivo、小米、中興、魅族、聯(lián)想等國內(nèi)一線品牌達成合作關(guān)系,并成為眾多品牌旗艦機型的指紋芯片供應(yīng)商。

2017年,匯頂指紋芯片業(yè)務(wù)逐漸打破FPC的壟斷,并在國產(chǎn)主流品牌中占據(jù)較大的市場份額。其中供貨占比最大的是vivo,占比約26%,其次為小米,約18%,主打海外市場的中興以近12%的份額排在第三。國內(nèi)前四品牌占匯頂科技公司出貨份額的60%左右。因此,本土品牌2018年的出貨狀況將對公司的業(yè)績影響將非常大。去年匯頂在華為指紋芯片供應(yīng)方面發(fā)展不及預(yù)期,今年將繼續(xù)面臨著屏下指紋研發(fā)不及競爭對手的困境。今年匯頂科技的屏下指紋技術(shù)能否實現(xiàn)成功量產(chǎn),能否說服國產(chǎn)主流品牌采用將對其產(chǎn)生很大的影響。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

星星科技:擁抱華米,增長可期

星星科技主營業(yè)務(wù)包括各種視窗防護屏、觸控顯示模組及精密結(jié)構(gòu)件的研發(fā)和制造,主要應(yīng)用于手機、平板電腦等消費電子產(chǎn)品。從星星科技手機蓋板業(yè)務(wù)2017年的客戶結(jié)構(gòu)來看,它前五大客戶是華為、小米、聯(lián)想、中興、酷派。其中,華為占比最大,對華為的銷售收入占其營業(yè)收入的40%,其中蓋板占了30%,小米占比15%;這兩家占公司蓋板收入的45%。去年,小米的爆發(fā),星星科技是受益者之一。今年,市場繼續(xù)看好華為和小米的增長,因此2018年星星科技在華為、小米中的出貨情況將直接影響到公司的業(yè)績。

數(shù)據(jù)來源:旭日大數(shù)據(jù)

總體而言,由于三星、蘋果對上游供應(yīng)鏈資源擁有強大的控制力,使其成為其最大的核心競爭力,2018年或許會成為其爭奪市場份額的重要資本。不過,華為、小米等國產(chǎn)品牌已在加快對產(chǎn)業(yè)鏈上游積極布局,以及相關(guān)技術(shù)的研發(fā)和投入。因此,華為、小米等供應(yīng)鏈上技術(shù)沉淀深、實力雄厚的企業(yè)將大幅受益,預(yù)計OV的供應(yīng)鏈表現(xiàn)將延續(xù)2017的狀態(tài),受益程度弱于華米供應(yīng)鏈。

供應(yīng)商對品牌發(fā)展亦有反作用

手機品牌市場表現(xiàn)日益分化,市場份額逐漸向大品牌集中,導致供應(yīng)鏈的下游客戶愈發(fā)集中,不得不看主流品牌的“臉色”。那么品牌增長的分化差距為何這么大,又是什么樣的因素影響品牌出貨的增長呢?其中,一個不可忽略的關(guān)鍵因素就是品牌供應(yīng)鏈。我們認為手機品牌的競爭核心已經(jīng)切換至供應(yīng)鏈的掌控能力之上,因為產(chǎn)品銷量的好壞歸根到底還是來自于產(chǎn)品,擁有先進的技術(shù)才能制造出領(lǐng)先的產(chǎn)品,除品牌本身外,供應(yīng)鏈則是這些產(chǎn)品技術(shù)的支持者與制造者。所以,供應(yīng)鏈反過來,對品牌的發(fā)展和制約都會產(chǎn)生非常大的影響。

回顧2016年的小米,可以說2016年是小米最不如意的一年,原本國內(nèi)市占率排名第二的小米,一年銷量跌了36%,掉到了第五名。市場占有率被oppo跟vivo迅速反超由4.9%下降到3.35%,很重要的一個原因在于供應(yīng)鏈的嚴重缺貨,導致市場份額進一步被壓縮。不過,小米迅速找到問題所在,隨即雷軍開始掌控供應(yīng)鏈,小米手機目前在供貨能力方面已經(jīng)較當初有了較大的提升,完成2017年完美的逆襲。小米亦更加的注重供應(yīng)鏈的經(jīng)營與管理。

所以品牌和供應(yīng)商之間的關(guān)系可以用唇齒相依來形容,兩者是相互促進,相互發(fā)展的,重視供應(yīng)鏈管理的品牌,可以有更強大的發(fā)展動力,同時,注重研發(fā),以客戶為核心的供應(yīng)商,亦能在市場發(fā)展中贏得一席之地。

01月07日 18:14

01月07日 18:14