作者|姚心璐 編輯|羅麗娟

2020年一季度,在疫情導(dǎo)致的消費(fèi)電子產(chǎn)業(yè)一片慘淡中,一家供應(yīng)商逆勢增長了近5成。

4月21日,歌爾股份公布一季報(bào),營收達(dá)到351.48億元,同比增長47.99%,凈利同樣增長了近5成。經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為54.51億元,增幅高達(dá)139.48%。

“主要系公司智能無線耳機(jī)產(chǎn)品收入增長”,這是歌爾股份對此次業(yè)績增長的解讀。當(dāng)下,在TWS的一陣熱潮中,這家原來主要為iPhone提供聲學(xué)元件、生產(chǎn)蘋果耳機(jī)earpod的知名聲學(xué)供應(yīng)商成為受益者——很難讓人想到,僅在2年前,它才剛剛經(jīng)歷了自己經(jīng)營史上的最大滑鐵盧。

在2018年結(jié)束時(shí),歌爾股份的市值一瀉千里,蒸發(fā)超過60%,營收、凈利潤雙雙下滑。那是歌爾在整整10年的快速增長后,首次遭遇困境,一時(shí)間,“尷尬的巨頭”、“腰斬”、“過冬”等用語紛紛撲來。

歌爾股份2018年股價(jià)走勢

那幾乎是無妄之災(zāi)。時(shí)年秋天,蘋果發(fā)布了iPhone Xs系列,這款從外觀到功能都幾乎與前代一模一樣的手機(jī),在市場上遭到了前所未有的冷遇,發(fā)布當(dāng)月在中國市場僅銷售50余萬臺(tái)。

2個(gè)月后,蘋果宣布今后不再財(cái)報(bào)中公布iPhone銷量,理由是更“注重體驗(yàn)”,但在銷量慘淡時(shí)做出如此抉擇,仍有欲蓋彌彰之嫌。

iPhone銷量遇冷,效應(yīng)直接傳遞至供應(yīng)鏈上游,幾乎所有“蘋果概念股”都同時(shí)遭到了業(yè)績、股價(jià)雙下跌的境遇。而對于歌爾股份來說,雪上加霜的是,同年,蘋果將部分訂單分給了另一家聲學(xué)供應(yīng)商立訊精密,這無疑對歌爾業(yè)績“再插一刀”。

再往回倒退十余年,智能手機(jī)等消費(fèi)電子產(chǎn)品飛速增長,也帶動(dòng)了其背后產(chǎn)業(yè)鏈同樣快速成長,也造就了一批供應(yīng)鏈中的“巨頭”,例如歌爾股份被稱為“聲學(xué)巨頭”,還有“光學(xué)巨頭”歐菲光、“天線巨頭”碩貝德和信維通信等等,不一而足。

但由于高度依賴下游客戶,供應(yīng)鏈的“巨頭們”處境也更為被動(dòng)。無論是整個(gè)市場的下滑,還是某個(gè)頭部客戶的訂單轉(zhuǎn)移、技術(shù)迭代,都可能使手機(jī)供應(yīng)商企業(yè)從頂峰跌落,甚至被逐漸淘汰。

尤其在今天,當(dāng)手機(jī)市場正在大概率進(jìn)入連續(xù)下滑的第5年,而5G正在全球市場快速鋪開時(shí),新技術(shù)快速迭代,無數(shù)手機(jī)供應(yīng)商正面臨前所未有的窘境和挑戰(zhàn)。

“如何破局”已成為擺在他們面前的沉重課題。

供應(yīng)商們的滑鐵盧

歌爾股份在2018年經(jīng)歷的困境,無數(shù)供應(yīng)商都曾經(jīng)歷。

蘋果將訂單分給立訊精密時(shí),受傷的不止是歌爾股份,還有與其體量相當(dāng)、同為“聲學(xué)巨頭”的瑞聲科技。那時(shí),蘋果是瑞聲科技的最大客戶,瑞聲科技有超過四分之一的營收來自這家大巨頭,是妥妥的“蘋果概念股”。

正是藉由這一身份,瑞聲科技一度風(fēng)光無限,不僅連續(xù)多年業(yè)績股價(jià)齊漲,還在2016年入選恒生指數(shù),成為代表香港主流市場的50只成分股之一,并在在2016年至2018年被《福布斯》雜志評為亞洲上市公司50強(qiáng)。

但2018年蘋果的業(yè)績下滑和訂單轉(zhuǎn)移改變了一切。

當(dāng)時(shí),瑞聲科技的全年?duì)I收下滑14.1%至181.31億元,毛利、凈利同時(shí)下滑約四分之一。這是瑞聲科技在連續(xù)8年增長后的首次下跌,當(dāng)時(shí),瑞聲科技將其原因歸咎為“受全球智能手機(jī)出貨量下滑及技術(shù)創(chuàng)新速度放緩的影響。”

以轉(zhuǎn)移訂單來制衡供應(yīng)商,幾乎已經(jīng)是蘋果的常規(guī)操作之一。很多年前,蘋果的聲學(xué)供應(yīng)商主要聚集在臺(tái)灣,為了分擔(dān)風(fēng)險(xiǎn),才將訂單逐漸轉(zhuǎn)移至大陸廠商,在那一波轉(zhuǎn)移中,瑞聲科技和歌爾股份的角色是“受益者”。如今,當(dāng)兩者體量已堪稱龐大時(shí),為了規(guī)避風(fēng)險(xiǎn),蘋果再一次采取了同樣的策略。

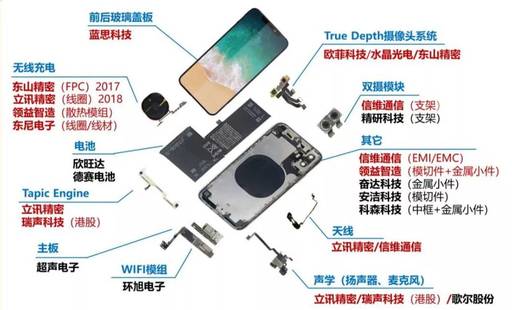

iPhone核心供應(yīng)商示意圖

作為一家營收達(dá)到數(shù)千億美元的巨頭,蘋果的一舉一動(dòng),對上游供應(yīng)商的影響都是致命的。這些轉(zhuǎn)移不僅僅是因分散風(fēng)險(xiǎn)或蘋果業(yè)績下滑時(shí)發(fā)生,在多年前的上升期內(nèi),蘋果也會(huì)因?yàn)榧夹g(shù)迭代等原因更換供應(yīng)商,讓一些正在巔峰期的企業(yè),瞬間摔至谷底。

在10年前,一家最早進(jìn)入觸摸屏產(chǎn)業(yè)的供應(yīng)商萊寶高科,間接與蘋果“攀上關(guān)系”。當(dāng)時(shí),萊寶高科為臺(tái)灣的宸鴻科技提供顯示材料,而后者則直接為iPhone和iPad提供觸摸屏面板,有六成營收來自蘋果。

通過兩層關(guān)系,萊寶高科在2010年即被視為“蘋果概念股”,這一光環(huán)加身,公司立時(shí)地位猛增,在5個(gè)月內(nèi)股價(jià)暴漲三倍半,不僅是牛股,甚至可謂妖股。不僅是股價(jià),在那一年,萊寶高科的業(yè)績也迎來漲幅的巔峰,營收接近翻倍,利潤翻了兩倍。

可惜的是,好景不長。

一些數(shù)碼愛好者或許還記得,從iPhone 4到iPhone 5,蘋果將觸控屏技術(shù)升級為“In-Cell”全貼合面板,簡單來說,即在原來的面板技術(shù)中減少一層玻璃,讓顯示效果更清晰、也使面板更為輕薄。

這場對于消費(fèi)者來說甘之如飴的技術(shù)變革,成為萊寶科技的晴天霹靂。由于宸鴻科技在in-cell技術(shù)上并不具備優(yōu)勢,在生產(chǎn)iPhone 5時(shí),蘋果將供應(yīng)商轉(zhuǎn)移至日韓企業(yè),宸鴻科技與更上游的萊寶高科一起被拋棄了。

這對于他們來說幾乎是致命性的打擊。實(shí)體生產(chǎn)工廠的固定成本極高,訂單下滑意味著開工率不足、產(chǎn)品成本大幅飆升,不僅營業(yè)額下滑,而且利潤更是被擠壓至極致——直到今天,也就是這場滑鐵盧發(fā)生的7年之后,萊寶高科的凈利潤僅約為當(dāng)年的一半。

萊寶高科在2010年股價(jià)飆升后驟降

當(dāng)然,手機(jī)技術(shù)、趨勢的變遷,不僅發(fā)生在iPhone上,也在整個(gè)手機(jī)行業(yè)中。

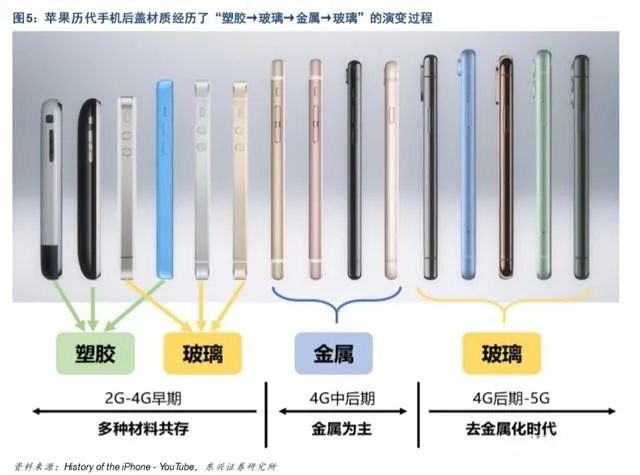

過去10年中行業(yè)津津樂道的變化,例如LCD屏幕轉(zhuǎn)換為OLED屏幕、塑料背板升級為金屬背板、玻璃背板成為主流,都對手機(jī)供應(yīng)商們產(chǎn)生著各種程度的影響,有的因此受捧,有些因此衰落。

智能手機(jī)誕生以來,一項(xiàng)最直觀的材料變遷,是高端旗艦手機(jī)的背殼材料先由塑料轉(zhuǎn)向金屬、再從金屬轉(zhuǎn)為3D玻璃和陶瓷。

在第一次轉(zhuǎn)換中,以塑料背殼為主業(yè)的華為、中興一級供應(yīng)商福昌電子,因缺少金屬背殼生產(chǎn)線,最終導(dǎo)致資金鏈斷裂,以倒閉收場。

而從金屬向玻璃、陶瓷的轉(zhuǎn)換,也正在為曾在上一輪轉(zhuǎn)換中受益的金屬背殼供應(yīng)商們帶來麻煩。以長盈精密為例,在2017、2018年,這家為蘋果、OPPO、vivo等公司提供手機(jī)金屬背殼的公司遭遇業(yè)績拐點(diǎn),先是利潤下滑,隨后進(jìn)入了營收滯漲期。

有時(shí),手機(jī)某些技術(shù)的進(jìn)步,會(huì)間接導(dǎo)致另一些供應(yīng)鏈產(chǎn)品的衰退。例如手機(jī)的充電速度正在日益增長,從最初的10W升至如今最高的65W,甚至100W充電速率也在研發(fā)中,而這直接影響了移動(dòng)電源的銷售。

近年為小米、華為、vivo等品牌生產(chǎn)充電器的奧??萍迹谡跊_刺科創(chuàng)板上市,其招股書顯示,移動(dòng)電源銷售額正在連續(xù)數(shù)年下滑,在2016年,這部分曾為公司貢獻(xiàn)1.27億元,但到了2019年上半年,其營收已下滑至0.45億元。同時(shí),在手機(jī)競爭日益加劇的情況下,奧海科技的盈利能力也大打折扣,毛利率從2016年至2018年連續(xù)下滑。

轉(zhuǎn)型與多元化的自救

在這樣危險(xiǎn)且隨時(shí)變化的環(huán)境中,供應(yīng)商積極自救幾乎已經(jīng)是一種本能。

處在行業(yè)上游的積極一面是,盡管供應(yīng)商們備受下游客戶左右,但每家企業(yè)的元器件也不僅僅適用于手機(jī)這一單類產(chǎn)品。相反,只要稍加轉(zhuǎn)型和布局,這些零件可以應(yīng)用于更廣闊的終端范疇,例如耳機(jī)、VR/AR、無人機(jī)、乃至新能源汽車。

因此,不少態(tài)度積極的供應(yīng)商,早在危險(xiǎn)來臨之前,便已開始了多元化的業(yè)務(wù)布局。

在歌爾遭遇蘋果危機(jī)的5年前,也就是2013年,這家公司開始向可穿戴設(shè)備業(yè)務(wù)布局,研究TWS耳機(jī)(真無線藍(lán)牙耳機(jī))的整機(jī)設(shè)計(jì)組裝和核心聲學(xué)元件。

事實(shí)證明,這是一步妙棋。

業(yè)績最慘淡的2018年,歌爾對主營業(yè)務(wù)進(jìn)行了重新分類,包括精密零組件、智能聲學(xué)整機(jī)和智能硬件三大業(yè)務(wù)。精密零組件即為手機(jī)等消費(fèi)電子產(chǎn)品提供聲學(xué)零組件,“智能聲學(xué)整機(jī)”,簡單理解即為各類耳機(jī),也包括越來越火的TWS耳機(jī)。

但這次調(diào)整的效果并沒有立時(shí)顯現(xiàn),在蘋果將包括Airpods的訂單分給立訊精密時(shí),歌爾甚至未能進(jìn)入當(dāng)年的核心產(chǎn)品聲學(xué)名單——這也是彼時(shí)輿論看衰歌爾的另一個(gè)原因。

但轉(zhuǎn)折隨即出現(xiàn)在次年。蘋果在2019年10月發(fā)布了AirPods Pro,這款定價(jià)高達(dá)1999元的降噪TWS耳機(jī)甚至比此前兩代千元級的AirPods更加火爆。隨后短短三個(gè)月,共有近6000萬Airpods被出售,占市場出貨量的54%。面對海量生產(chǎn)需求,蘋果需要更多產(chǎn)能,由此,歌爾再次成為Airpods的核心供應(yīng)商之一,搭上了這趟“順風(fēng)車”。

2019年又被稱為TWS爆發(fā)元年——經(jīng)過2016至2018年連續(xù)三年超過50%的年復(fù)合增長速度之后,TWS增速非但沒有放緩,反而在這一年達(dá)到飛躍,銷量增幅高達(dá)124.79%,共計(jì)銷售1.08億副。市調(diào)機(jī)構(gòu)Counterpoint Research樂觀地預(yù)測,在2020年,TWS銷量將繼續(xù)跳漲至2.3億部。

這不再是蘋果一家的游戲。幾乎所有消費(fèi)電子終端品牌都在向TWS邁進(jìn)。華為在2019年初宣布了全場景戰(zhàn)略,隨即推出多款手機(jī)之外的消費(fèi)電子產(chǎn)品,也包括TWS耳機(jī)華為Freebuds和榮耀FlyPods。

目前,歌爾是華為Freebuds的獨(dú)家供應(yīng)商。由于歌爾為華為的代工模式是ODM/JDM,綜合毛利率大約為20%,比蘋果AirPods來料加工OEM生產(chǎn)模式的毛利率高出約10%,因而,歌爾不僅由此分?jǐn)偭擞唵物L(fēng)險(xiǎn),也在改善著其利潤空間。

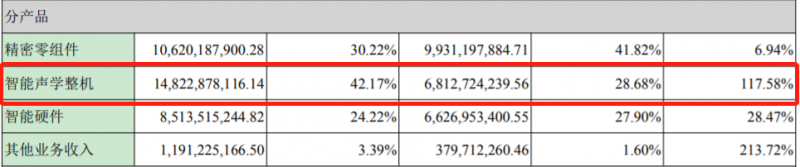

據(jù)歌爾股份2019年年報(bào)顯示,從2018年到2019年,代表耳機(jī)的“智能聲學(xué)”收入增長了117%,首次超過“精密零組件”,成為這家聲學(xué)巨頭為收入貢獻(xiàn)最多的一項(xiàng)業(yè)務(wù)。

歌爾股份2019年報(bào) 智能聲學(xué)業(yè)務(wù)表現(xiàn)亮眼

值得一提的是,歌爾的第三項(xiàng)業(yè)務(wù)“智能硬件”,是以VR/AR等設(shè)備為主,也是華為VR眼睛的獨(dú)家供應(yīng)商,2019年,該業(yè)務(wù)也實(shí)現(xiàn)了28.5%的收入增長。

在拐點(diǎn)之前,歌爾有著將近10年的順風(fēng)順?biāo)?,允許公司充分思考未來方向;但對于在2年內(nèi)便大起大落的萊寶高科來說,2012年即被蘋果“拋棄”,其后進(jìn)入了漫長的低谷期。

此前有消息傳出這家公司在進(jìn)行并購重組,但一波三折,最終以失敗告終。在2015年,萊寶高科宣布放棄小尺寸OGS產(chǎn)線,逐漸淡出手機(jī)供應(yīng)商市場,將目光轉(zhuǎn)移至中大尺寸觸摸屏市場。

2018年,萊寶高科開始向華為批量供應(yīng)中大尺寸電容式觸摸屏,伴隨著最近幾年筆記本電腦屏幕和車載屏幕“觸摸化”趨勢,最終逐漸走出低谷,利潤再次呈現(xiàn)增長。

在交出2019年?duì)I收增長8.74%、凈利增長25.33%的成績時(shí),萊寶高科回應(yīng)投資者關(guān)于轉(zhuǎn)型的問題稱,手機(jī)觸摸屏市場雖然空間大,但需求波動(dòng)變化大,導(dǎo)致庫存風(fēng)險(xiǎn)巨大,筆記本市場空間隨相對較小,但需求穩(wěn)定、風(fēng)險(xiǎn)低,公司目前已逐步轉(zhuǎn)型為“筆記本電腦用觸摸屏細(xì)分市場龍頭廠商”。

包括歌爾、萊寶在內(nèi),縱觀手機(jī)產(chǎn)業(yè)鏈供應(yīng)商們的轉(zhuǎn)型與多元化業(yè)務(wù)拓展,無外乎三類:

一是轉(zhuǎn)向其他消費(fèi)電子產(chǎn)品,例如歌爾的TWS、萊寶的筆記本電腦等;其二是向手機(jī)的新趨勢靠攏,由于5G到來,手機(jī)對背殼材料、散熱、電感、天線等零件,均發(fā)生了量與類型的變化,緊跟這一趨勢,同樣可避免需求下滑;其三則是向新能源汽車發(fā)展,例如欣旺達(dá)、長盈精密等企業(yè),近年來均有類似趨勢。

警惕多元化風(fēng)險(xiǎn)

機(jī)遇也總是伴隨著風(fēng)險(xiǎn),在手機(jī)供應(yīng)商中,這一道理同樣適用。

轉(zhuǎn)型對于所有公司都是一種考驗(yàn):對未來趨勢的判斷,對企業(yè)運(yùn)營的靈活掌握、多元化業(yè)務(wù)的整合能力等等。

多元化是一種“跨界”,也就意味著新技術(shù)和新產(chǎn)品,如果想避開漫長的研發(fā)過程,收購、并購重組、合資幾乎是供應(yīng)商們最合適的轉(zhuǎn)型方式。但顯然,企業(yè)間的合作融合都并非易事。

即使是正在TWS風(fēng)口上的歌爾股份,在2019年希望對美國MACOM旗下公司MACOM HK發(fā)起收購時(shí),最終也以失敗告終。

MACOM HK從事射頻芯片及模組,這不僅是國內(nèi)消費(fèi)電子產(chǎn)業(yè)中的一塊短板,而且伴隨著5G時(shí)代到來,射頻前端技術(shù)變得更加復(fù)雜、需求增大,無疑是一個(gè)將處于高速增長的市場。

對于歌爾來說,收購MACOM HK是一次比TWS更“跨界”的嘗試,如果成功,公司主營業(yè)務(wù)將不僅限于聲學(xué),而是擴(kuò)展至更多領(lǐng)域,還可以進(jìn)一步分散風(fēng)險(xiǎn)、挖掘增長空間。

對于收購失敗,歌爾對此解釋為“受市場環(huán)境影響”,而一些半導(dǎo)體行業(yè)人士則表示,由于射頻芯片難度高,屬于通信基礎(chǔ)建設(shè),因此跨國收購極易被叫停。

歌爾并非個(gè)案。3年前,在手機(jī)背殼“去金屬化”趨勢開始不久,以此為主業(yè)的長盈精密就公開宣布了一項(xiàng)投資總額高達(dá)87億元人民幣的新計(jì)劃:與三環(huán)集團(tuán)簽署合作協(xié)議,合資成立陶瓷外觀件及模組領(lǐng)域公司。

此前,從iPhone 5開始,蘋果將背殼素材更換為金屬材質(zhì),這一模式整整維持了5代iPhone,但金屬背殼一直存在信號問題。

當(dāng)時(shí)為了避免金屬背殼影響信號,蘋果甚至在背部鑲嵌了注塑的“天線條”,也被不少用戶吐槽為“白條”。隨著5G時(shí)代的到來,手機(jī)天線數(shù)量增加、無線頻段愈加復(fù)雜,金屬背殼的實(shí)用性更差,手機(jī)外殼“去金屬化”已成定勢。而后,陶瓷和3D玻璃被認(rèn)定是取代金屬背殼的新趨勢。

在“去金屬化”趨勢下,長盈精密不想重蹈福昌電子覆轍,決定跟隨新領(lǐng)域。然而,在2017年2月與三環(huán)集團(tuán)簽署協(xié)議后,當(dāng)年7月,雙方表示對出資時(shí)間進(jìn)行調(diào)整,各方均未實(shí)際出資,再過2個(gè)月,合作被宣告終止。

關(guān)于終止的原因,業(yè)內(nèi)普遍認(rèn)為是長盈精密“選錯(cuò)了方向”,盡管在“去金屬化”中,陶瓷和玻璃同被認(rèn)定為取代者,但隨著幾代旗艦機(jī)更迭,主流的背殼材料被逐漸確定為3D玻璃,而非陶瓷。在長盈精密對“合作終止”的解釋中,也提到了,“難于適應(yīng)手機(jī)市場的快速變化”一點(diǎn)。

合資失敗的情況下,長盈精密無疑需要承受著未能及時(shí)轉(zhuǎn)型帶來的陣痛,次年,其進(jìn)入業(yè)績滯漲,且利潤大舉下滑。

目前,長盈精密正在將新能源汽車作為下一個(gè)轉(zhuǎn)型方向,公司表示,希望新開拓的機(jī)器人業(yè)務(wù)能為公司帶來一半營收,降低對消費(fèi)電子的依賴。不過從長盈精密2019年的業(yè)績來看,與這一期待仍尚有距離。

多元化的風(fēng)險(xiǎn)不僅僅體現(xiàn)在新業(yè)務(wù)上,更有甚者會(huì)對主營業(yè)務(wù)產(chǎn)生反噬,導(dǎo)致賠了夫人又折兵。

在手機(jī)產(chǎn)業(yè)鏈中,常常被提及的一個(gè)失敗案例是天線供應(yīng)商碩貝德的多元化戰(zhàn)略。過去7年中,碩貝德試圖向天線之外的領(lǐng)域擴(kuò)張,可惜的是,無論是2013年時(shí)投資的芯片封裝企業(yè)科陽光電,還是2016年以7650萬元收購的手機(jī)殼生產(chǎn)商深圳璇瑰,進(jìn)展都異常困難。2018年,隨著深圳璇瑰的虧損不斷擴(kuò)大,甚至開始資不抵債,隨即被碩貝德出售。

在開啟多元之前,碩貝德與另一家天線供應(yīng)商信維通信的營收處于同一層級,被稱為“天線雙巨頭”,業(yè)績相當(dāng)。但數(shù)年過去,專注在天線領(lǐng)域的信維通信在2019年的營收已增長至50億上,碩貝德卻僅為其三分之一,幾近滯漲。

這是供應(yīng)商們的一個(gè)悖論。處于消費(fèi)電子行業(yè)中,當(dāng)自身不變,行業(yè)生變,則極易被淘汰;但自身積極求變,也同樣是充斥著風(fēng)險(xiǎn)與挑戰(zhàn)。

在快速發(fā)展的智能設(shè)備市場中,只有隨時(shí)保持著對市場的洞察和企業(yè)調(diào)整的靈活性,才能面對一波波的技術(shù)迭代與變遷。

在5G與4G交疊的今天,行業(yè)的變局勢必會(huì)對供應(yīng)商們形成更多沖擊,誰將繼續(xù)坐穩(wěn)“巨頭”之位,誰將順勢而起,誰又將被時(shí)代淘汰?還需要時(shí)間來給出答案。

01月07日 18:14

01月07日 18:14