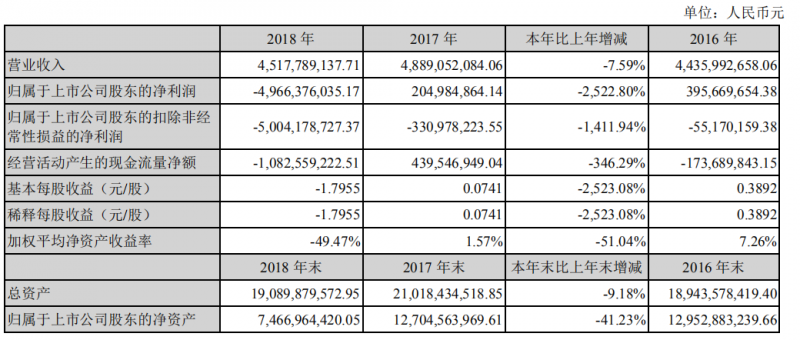

4月30日消息,華映科技發(fā)布2018年年報,公司2018年1-12月實現營業(yè)收入45.18億元,同比下降7.59%,屬于母公司凈利潤虧損49.66億元,同比下降2522.8%。

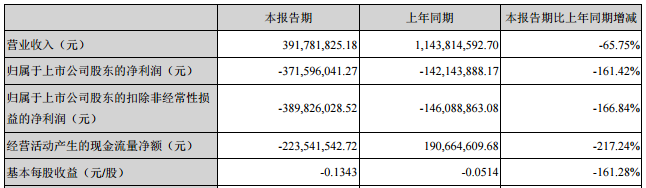

除了年報外,公司還發(fā)布2019年一季度業(yè)績報告,營收3.92億元,同比下降65.75%。歸屬于上市公司股東的凈利潤-3.71億元,同比下降161.42%。

報告期內公司主營業(yè)務:

1、液晶(LCM)模組產業(yè)

公司從事液晶模組加工與銷售的公司包括華映科技(本部)及子公司華映光電、華冠光電以及華映吳江。公司所生產的大尺寸LCM產品主要應用于液晶電視、筆記本電腦、監(jiān)視器和電腦顯示器等產品;中小尺寸LCM產品主要應用于車載顯示屏、智能手機、平板電腦等產品。

2、蓋板玻璃產業(yè)

公司子公司科立視主要從事高鋁蓋板玻璃的生產及研發(fā)工作,是全世界少數采用溢流法生產鋁硅酸鹽類蓋板玻璃的廠商之一。蓋板玻璃主要應用于智能手機、平板、醫(yī)療工控、觸控筆記本等產品。

3、面板產業(yè)

公司子公司華佳彩擁有TFT-LCD領域前沿技術——金屬氧化物技術的第六代面板線,主要生產中小尺寸顯示面板,產品主要應用于智能手機、平板電腦等產品。

各主要模組業(yè)務公司2018年經營情況:

2019年度公司經營計劃和措施

面對激烈的市場競爭,公司將結合自身資源和競爭力,精耕中小尺寸產品及金屬氧化物技術領域,不斷提高產品競爭力,進一步完善技術成熟度及供應鏈整合能力,抵擋價格戰(zhàn)的沖擊。公司將著重提升產品品質和良率,加強賬期和現金流管理,鎖定品牌客戶。創(chuàng)造差異化競爭優(yōu)勢,以獲取公司可持續(xù)發(fā)展及盈利能力。

一方面,公司將加強管控開支,謹慎安排資本支出,精益化業(yè)務水平,調整產線及產品組合,加強品質管控,提升產能稼動率。另一方面,公司將盤活存量資產,加速資金回流。

公司中小尺寸顯示模組業(yè)務強項在于車載、工控產品。短期內,中小尺寸顯示模組業(yè)務將著力提高產線稼動率,待產能逐步提升后,再優(yōu)化產品結構??紤]車載產品認證時間較長,長遠來看,公司將加快華佳彩面板與公司現有中小尺寸模組產能對接,盡快切入利基型產品。大尺寸模組業(yè)務則借助國內大尺寸面板資源,提升整體競爭力并創(chuàng)造新的利潤增長點。

科立視的重點在于強化現有團隊,特別是技術與市場銷售團隊,獲得主流手機品牌商的認證,提升產品的認知度,科立視有望利用其獨有的抗菌技術及微晶玻璃技術等,提升市場競爭力及營業(yè)收入水平。

華佳彩IGZO產品的應用方向包含智能手機、平板電腦、筆記本電腦、電競產品及高端車載產品,IGZO具備高良率及低成本優(yōu)勢,產品價格及品質具有較高性價比。2019年,華佳彩短期以覆蓋現金支出為主,盡可能提升產能利用率,切入品牌客戶,提升公司產品知名度。產能提升后優(yōu)化產品結構,調整客戶及商業(yè)模式,盡快提升營業(yè)收入水平,強化各方投資信心。

華佳彩a-Si產品可攻低端手機、車載產品,IGZO產品則可攻中高端手機、平板電腦、筆記本、電競產品等市場,根據市場變化隨時進行切換調整。未來,華佳彩將利用技術優(yōu)勢逐步切入優(yōu)勢機種與產品,逐步加大與華映科技模組業(yè)務的內部合作,有效整合資源,提供性價比最佳的產品。

01月07日 18:14

01月07日 18:14