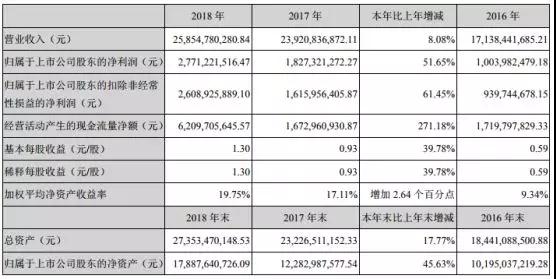

鵬鼎控股,全球PCB板龍頭,作為富康企業(yè)重量級(jí)子公司,其于2018年順利登陸A股。近來(lái)其發(fā)布首份上市后的年報(bào),數(shù)據(jù)顯示,鵬鼎控股2018年?duì)I收為258億元,較2017年的239億元相比同比增長(zhǎng)8%,但其凈利潤(rùn)則達(dá)到了27億元,與2017年的18億元相比同比增長(zhǎng)52%。

值得一提的是,在過(guò)去的2018年中,鵬鼎控股最大的兩個(gè)收獲則來(lái)源于蘋(píng)果和華為,在鵬鼎控股去年258億元的營(yíng)收中,其中第一大客戶蘋(píng)果占比達(dá)到了70%,蘋(píng)果訂單營(yíng)收總計(jì)達(dá)到了181億元!

事實(shí)上,據(jù)筆者了解到,鵬鼎控股在智能手機(jī)中的客戶主要為蘋(píng)果,盡管其宣傳中表示,華為、OPPO、vivo、小米等也為其客戶,但其實(shí),鵬鼎控股與華為的合作是2018年才開(kāi)始,據(jù)筆者聯(lián)系鵬鼎控股人員,對(duì)方表示,目前應(yīng)該已經(jīng)處于送樣過(guò)程。

從類似于鵬鼎控股這類對(duì)蘋(píng)果依賴性太強(qiáng)的企業(yè)來(lái)看,其急需加強(qiáng)與華為、OPPO、vivo、小米等國(guó)內(nèi)一線品牌的合作,但實(shí)際上,OPPO與vivo、小米兩年前為鵬鼎控股在國(guó)內(nèi)的最大幾家客戶,然而,從2017年開(kāi)始,這三家手機(jī)廠商給鵬鼎控股的訂單數(shù)量大為降低,導(dǎo)致?tīng)I(yíng)收額快速下降!

2018年蘋(píng)果180億營(yíng)收占比70%:急需華為助力業(yè)績(jī)提升

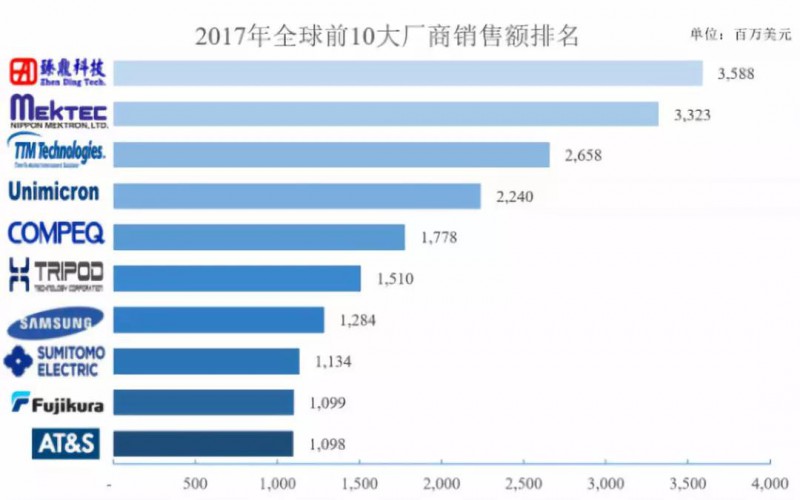

目前全球經(jīng)濟(jì)復(fù)蘇的大背景下,通訊電子行業(yè)需求相對(duì)穩(wěn)定,消費(fèi)電子行業(yè)熱點(diǎn)頻現(xiàn),同時(shí)汽車電子、醫(yī)療器械等下游市場(chǎng)的新增需求開(kāi)始爆發(fā)。根據(jù)Prismark預(yù)測(cè),2018年P(guān)CB行業(yè)成長(zhǎng)率為6%,并將在2018至2023年之間以3.7%的年復(fù)合增長(zhǎng)率成長(zhǎng),到2023年全球PCB行業(yè)產(chǎn)值將達(dá)到747.6億美元。

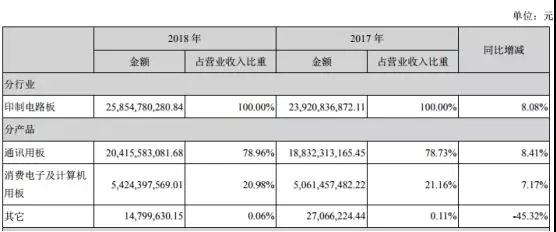

據(jù)資料顯示,鵬鼎控股主要從事PCB整體解決方案。按照下游應(yīng)用領(lǐng)域不同,其PCB產(chǎn)品可分為通訊用板、消費(fèi)電子及計(jì)算機(jī)用板以及其他用板等,并廣泛應(yīng)用于手機(jī)、網(wǎng)絡(luò)設(shè)備、平板電腦、可穿戴設(shè)備、筆記本電腦、服務(wù)器/儲(chǔ)存器及汽車電子等下游產(chǎn)品。

其中通訊用板主要包括應(yīng)用于手機(jī)、路由器和交換機(jī)等通訊產(chǎn)品上的各類印制電路板,消費(fèi)電子用板主要應(yīng)用于平板電腦、可穿戴設(shè)備、游戲機(jī)和智能家居設(shè)備等與現(xiàn)代消費(fèi)者生活、娛樂(lè)息息相關(guān)的下游產(chǎn)品。

據(jù)鵬鼎控股年報(bào)顯示,其2018年實(shí)現(xiàn)營(yíng)收為258億元,與上年的239億元相比同比增長(zhǎng)8%,凈利潤(rùn)為27億元,與上年同期的18億元相比同比增長(zhǎng)51%,從該數(shù)據(jù)來(lái)看,可以說(shuō)2018年鵬鼎控股的營(yíng)收增長(zhǎng)并不大,但凈利潤(rùn)卻大幅度增長(zhǎng),據(jù)業(yè)界人士向筆者表示,主要原因在于鵬鼎控股在2018年加強(qiáng)了內(nèi)部管理并控制了成本費(fèi)用!

而在這258億元的總營(yíng)收中,其中以智能手機(jī)為主的通訊用板營(yíng)收占比達(dá)到了78.96%,營(yíng)收為204億元,以平板電腦為主的消費(fèi)類電子及計(jì)算機(jī)用板營(yíng)收占比達(dá)到了20.98%,總營(yíng)收為99.94%!而在這兩大業(yè)務(wù)中,其最大的客戶無(wú)疑都是蘋(píng)果!

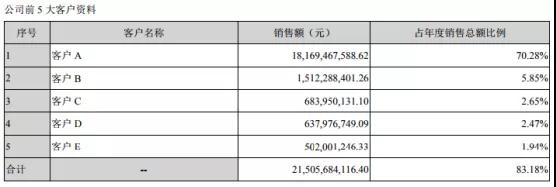

從其2018年前五大客戶來(lái)看,總計(jì)營(yíng)收達(dá)到了215億元,占公司總營(yíng)收為83.18%,其中第一大客戶營(yíng)收占比為70.28%,營(yíng)收為181億元,而該客戶無(wú)疑是蘋(píng)果,此外,第二大客戶則是鴻海集團(tuán)及其子公司,鵬鼎控股在公告中名言涉及關(guān)聯(lián)交易!

回過(guò)頭來(lái),再看看兩年前蘋(píng)果給鵬鼎控股的銷售額,2015年-2017年,蘋(píng)果均為鵬鼎控股第一大客戶,在這期間內(nèi),蘋(píng)果訂單營(yíng)收占比分別為53.91%、61.32%、63.30%,營(yíng)收分別為92億元、105億元、151億元,而在2018年,蘋(píng)果訂單營(yíng)收占比提高了7個(gè)百分點(diǎn)。

再來(lái)做個(gè)假設(shè),如果蘋(píng)果訂單的181億元營(yíng)收在2018年依然維持在2017年的151億元,這也就是說(shuō),鵬鼎控股2018年的營(yíng)收則是228億元,那么,與2017年相比,其實(shí)鵬鼎控股2018年來(lái)自非蘋(píng)果客戶陣營(yíng)的營(yíng)收實(shí)際上同比下降了10億元,由此可見(jiàn),對(duì)于鵬鼎控股而言,其2018年的營(yíng)收增長(zhǎng)完全來(lái)源于蘋(píng)果,想必這也是為何鵬鼎控股快速加強(qiáng)成本控股和管理的主要原因!

而這也正是鵬鼎控股急需加強(qiáng)與華為之間合作的重要原因所在,需要通過(guò)華為提高營(yíng)收,否則其增長(zhǎng)則完全依賴于蘋(píng)果,一旦蘋(píng)果在市場(chǎng)表現(xiàn)不力的話,那么,作為A股公司的鵬鼎控股勢(shì)必會(huì)受到很大的牽連!

值得一提的是,盡管鵬鼎控股2018年從蘋(píng)果訂單中獲得營(yíng)收達(dá)到了181億元,但是,其卻又從蘋(píng)果采用了電子零配件,該部分的采用金額達(dá)到了32億元,占其采購(gòu)金額比例為15.71%,而在2016年、2015年,向蘋(píng)果采購(gòu)的金額則只有9億元、12億元!

事實(shí)上,據(jù)手機(jī)報(bào)在線觀察,從2018年開(kāi)始,鵬鼎控股就開(kāi)始大力進(jìn)攻華為供應(yīng)鏈,2018年10月,鵬鼎控股在投資者關(guān)系互動(dòng)平臺(tái)透露,公司現(xiàn)階段已經(jīng)通過(guò)了華為供應(yīng)商的認(rèn)證;2019年1月,其再次在互動(dòng)平臺(tái)表示,公司已開(kāi)啟與華為的全面戰(zhàn)略合作;并且強(qiáng)調(diào),現(xiàn)階段公司與華為合作主要為通訊電子產(chǎn)品領(lǐng)域,4月,其再次表示,公司已經(jīng)通過(guò)了華為供應(yīng)商認(rèn)證,華為目前已經(jīng)是公司的客戶,未來(lái)公司也會(huì)不斷擴(kuò)大與華為的合作。。

遭OPPO、vivo、小米砍訂單:鵬鼎控股2019年?duì)I收如何增長(zhǎng)?

對(duì)于蘋(píng)果供應(yīng)商而言,其幾乎都有一個(gè)通病,那就是來(lái)自蘋(píng)果訂單的營(yíng)收占比過(guò)大,換而言之,對(duì)蘋(píng)果的依賴性太強(qiáng),當(dāng)然,這并非壞事。但是據(jù)手機(jī)報(bào)在線觀察得知,對(duì)于這類企業(yè)而言,基本上都是在立足蘋(píng)果訂單的同時(shí),已經(jīng)加強(qiáng)了于國(guó)內(nèi)華為、OPPO、vivo、小米、魅族等客戶的合作。

但是,對(duì)于鵬鼎控股而言,在上述這幾家客戶中,除了新增了客戶華為以外,另外幾家客戶在其營(yíng)收中的占比卻在快速降低,據(jù)筆者查詢鵬鼎控股此前IPO招股書(shū)以及其2018年年報(bào)得知,OPPO與vivo、小米這幾家客戶,在2016-2017年給鵬鼎的訂單卻在快速壓縮降低,換而言之,這三家公司砍掉了部分鵬鼎控股的訂單!

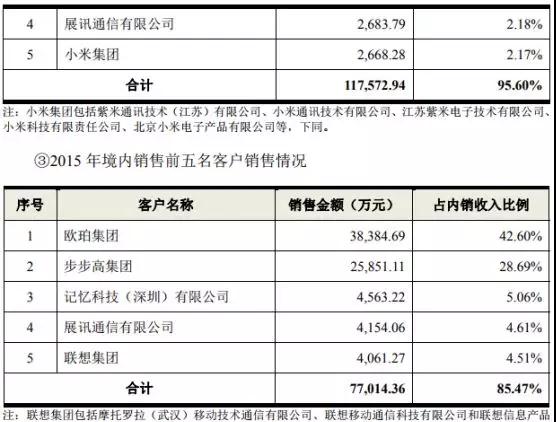

數(shù)據(jù)顯示,2016年,鵬鼎控股在國(guó)內(nèi)最大的客戶是OPPO,OPPO訂單營(yíng)收在鵬鼎控股當(dāng)年國(guó)內(nèi)銷售總額的占比達(dá)到了42.60%,營(yíng)收為3.84億元,到了2016年,占比進(jìn)一步提升到65.89%,營(yíng)收也達(dá)到了8.10億元,然而,到了2017年占比雖然提高到了77.76%,但是,來(lái)自O(shè)PPO的營(yíng)收則下降到了5.02億元!

vivo與小米同樣如此,如vivo(主要是通過(guò)步步高集團(tuán)提供手機(jī)用PCB板)2016年給鵬鼎控股的訂單銷售額是2.68億元,在鵬鼎控股2016年境內(nèi)銷售額占比為21.82%,但到了2017年,則下降到2680萬(wàn),占比為4.14%,縱觀這兩年,鵬鼎控股在境內(nèi)的銷售額已經(jīng)從11.7億元下降到6.16億元!

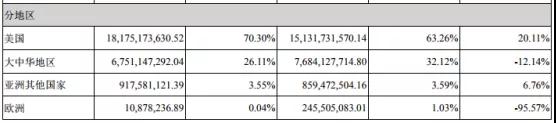

再來(lái)看看鵬鼎控股2018年國(guó)內(nèi)市場(chǎng)的營(yíng)收情況,據(jù)其年報(bào)顯示,2017年大中華地區(qū)的銷售額為76.8億元,占比為32.12%,但到了2018年,大中華地區(qū)的銷售額則為67.5億元,同比下降了12.14%!

此外,2018年前五大客戶中,除了來(lái)自第一大客戶蘋(píng)果和第二大客戶鴻海集團(tuán)兩者的營(yíng)收有所提升以外,第三、第四、第五大客戶的營(yíng)收分別都降低了不少,其中第三大客戶的營(yíng)收從2017年的11.8億元下降到了6.8億元,而第四大客戶則從2017年的10.6億元下降到了6.3億元,第五大客戶的營(yíng)收則從2017年的7.0億元下降到了5.0億元!

通過(guò)上述數(shù)據(jù)可以看出,鵬鼎控股正在逐步加強(qiáng)對(duì)蘋(píng)果和富士康的依賴,而對(duì)于OPPO、vivo以及小米這三家客戶的銷售額劇降背后的原因則不得而知,據(jù)手機(jī)報(bào)在線得知,華為此前的軟板供應(yīng)商主要是日本和中國(guó)臺(tái)灣廠商,而OPPO和vivo的供應(yīng)商則主要是以旗勝為主,這三家國(guó)產(chǎn)一線手機(jī)品牌有部分份額由景旺電子、廈門(mén)弘信等國(guó)內(nèi)企業(yè)供應(yīng)。對(duì)于鵬鼎控股而言,在業(yè)績(jī)?cè)鲩L(zhǎng)完全依賴蘋(píng)果,且沒(méi)能拿到OPPO與vivo和小米的大量訂單的情況下,希望大力進(jìn)軍華為供應(yīng)鏈以提升業(yè)績(jī),那么,2019年華為又到底能否助力鵬鼎控股業(yè)績(jī)?cè)鲩L(zhǎng)多少呢?

01月07日 18:14

01月07日 18:14