作為A股歷史上頗具爭議的上市公司之一,股價多年不漲的TCL集團(000100.SZ),是A股過去十年在三千點上下徘徊的一個典型縮影。

12月8日,TCL集團發(fā)布的重組方案,再次把董事長李東生推到風口浪尖,操刀此次重組的中信證券(600030.SH)所制定的方案在市場引發(fā)激烈爭議。

TCL集團將把家電和消費電子等產(chǎn)業(yè)徹底出售,按照李東生此前多次提到的想法,日后將會把盈利主體聚焦在顯示面板業(yè)務的華星光電。然而,華星光電在今年前三季度的息稅折舊攤銷前利潤大跌近三成,但是其毛利率卻比TCL集團將要剝離的業(yè)務都要高。

47.6億拋售家電消費電子產(chǎn)業(yè)

12月8日,TCL集團公告透露,擬以47.6億元向TCL實業(yè)控股(廣東)股份有限公司(下稱“TCL控股”)轉(zhuǎn)讓消費電子和家電等智能終端及配套業(yè)務,今后TCL集團將聚焦半導體顯示及材料業(yè)務,即TCL集團上市公司將變身為華星光電的融資平臺。

按照重組方案,TCL集團將轉(zhuǎn)讓其持有的TCL實業(yè)100%股權、惠州家電100%股權、合肥家電100.00%股權、酷友科技55%股權、客音商務100%股權、TCL產(chǎn)業(yè)園100%股權、格創(chuàng)東智36%股權以及通過全資子公司TCL金控間接持有的簡單匯75%股權、TCL照明電器間接持有的酷友科技1.5%股權。

合計按照47.6億元的價格向TCL控股出售,該交易價格包括TCL集團、TCL金控向標的公司及其下屬子公司新增實繳注冊資本約8億元,TCL控股以現(xiàn)金支付對價。

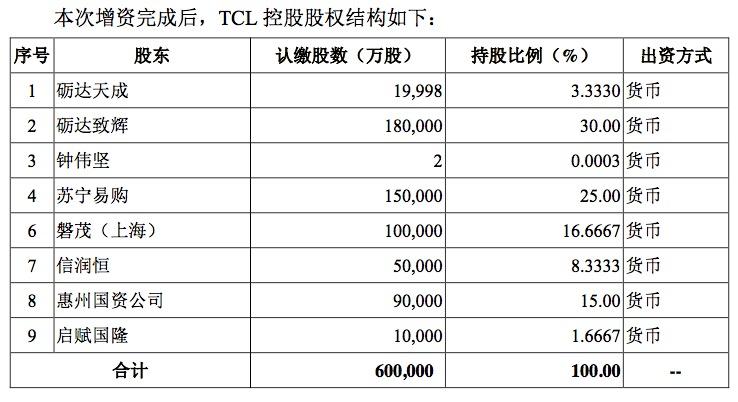

2018年12月7日,TCL控股召開股東大會審議通過,同意TCL控股進行增資,股本由20億股增至60億股,新增股本由蘇寧易購(002024.SZ)、磐茂(上海)投資中心(有限合伙)、北京信潤恒股權投資合伙企業(yè)(有限合伙)、惠州市國有資產(chǎn)管理有限公司、深圳市啟賦國隆中小微企業(yè)股權投資基金合伙企業(yè)(有限合伙)5名投資人分別認繳,認繳總金額為40億元。其中蘇寧易購以現(xiàn)金15億元認購TCL控股本次新增股份15億股,獲得增資后TCL控股25%的股份。

另外,增資后繼續(xù)持股TCL控股30%的礪達致輝,主要股東是李東生等TCL集團的管理團隊。

華星光電前三季度利潤跌三成

TCL集團表示,上市公司保留的半導體顯示及材料業(yè)務具有較高的盈利能力,產(chǎn)業(yè)金融及投資和創(chuàng)投業(yè)務可貢獻持續(xù)增長的收益,本次重組有利于上市公司凈利率的大幅提升。通過對終端及其配套業(yè)務的出售,TCL集團的資本結構得以優(yōu)化,可持續(xù)發(fā)展能力得以改善。

西南證券電子行業(yè)首席分析師陳杭認為,華星光電營收和盈利性表現(xiàn)良好:2015-2017年,華星光電貢獻了TCL集團大部分的凈利潤,盈利能力顯著超出集團其他業(yè)務板塊,表現(xiàn)出較好的營業(yè)收入和盈利性,在行業(yè)內(nèi)建立了一定的競爭優(yōu)勢,但過去華星光電龍頭地位及盈利能力未被市場充分認知。

市場人士對這個重組方案最大的質(zhì)疑之一,在于TCL的品牌對華星光電這個只有企業(yè)客戶的公司來說,或許沒有太大意義。“以后上市公司TCL集團跟TCL的品牌沒啥關系了,TCL在消費者眼里是一個很有名的品牌。但是對于面板行業(yè)這個to B(企業(yè)客戶)的市場沒有任何意義,以后TCL集團不如改名成為華星光電算了。”華南某券商一位電子行業(yè)分析師向第一財經(jīng)記者表示。

今年因為面板價格下跌的行業(yè)性因素等原因,華星光電出現(xiàn)了盈利倒退。

11月1日,以華星光電作為盈利主體的TCL集團,發(fā)布投資者關系活動記錄表顯示,前三季度華星光電實現(xiàn)銷售收入190.5億元,息稅折舊攤銷前利潤(EBITDA)61億元。在2017年前三季度報告當中,TCL集團稱,華星光電實現(xiàn)銷售收入204.4億元,同比增長33.9%,實現(xiàn)息稅折舊攤銷前利潤(EBITDA)85.9億元。

由此可見,今年前三季度華星光電的銷售收入下滑6.8%,息稅折舊攤銷前利潤大跌近三成。

2018年半年報當中,華星光電競爭對手京東方A(000725.SZ)對業(yè)績下滑給出的解釋是,面板市場整體增長低于預期,供過于求,市場價格一路下行。京東方認為,顯示器、平板電腦、筆記本電腦、智能手機、彩電這五大主流顯示面板市場處于基本飽和狀態(tài),增長空間有限。

TCL集團稱,“2018~2020年,華星光電、京東方以及夏普廣州幾條大世代線陸續(xù)實現(xiàn)量產(chǎn),產(chǎn)能將有所增加。但是考慮到已有外資廠商在供給端做出結構性調(diào)整,明確將逐步收縮LCD業(yè)務,將現(xiàn)有工廠和產(chǎn)線改做其他業(yè)務,再加上大尺寸化的持續(xù)發(fā)展,以及顯示面板的運用領域越來越廣泛,我們認為長期來看面板行業(yè)供需基本是處于平衡狀態(tài)。”

為何要聚焦華星光電,就因為毛利率更高?

李東生主導這次TCL集團重組,拋售其他產(chǎn)業(yè)而聚焦華星光電的根本目的是什么?答案或許在于華星光電的毛利率比其他產(chǎn)業(yè)要高。

TCL集團稱,以技術驅(qū)司動的高附加值的半導體顯示及材料業(yè)務,將顯著提高公盈利能力,并進一步改善資產(chǎn)負債結構。本次重組前,上市公司擁有華星光電、TCL電子、TCL通訊、家電集團、通力電子等業(yè)務板塊,作為具有較高附加價值的制造行業(yè),半導體顯示及材料業(yè)務毛利率顯著高于公司其他業(yè)務。

面板行業(yè)比較景氣的2017年,華星光電毛利率為27.88%,的確遠高于其即將剝離的產(chǎn)業(yè)15%左右的毛利率。

TCL集團稱,“本次重組后,華星光電與TCL品牌終端產(chǎn)品的區(qū)格更加清晰,不但掃清了重要戰(zhàn)略客戶的顧慮,也使高端產(chǎn)品的合作開發(fā)與前瞻技術工藝的聯(lián)合應用成為可能。在各品類終端和戰(zhàn)略品牌客戶的認可和支持下,公司半導體顯示及材料的產(chǎn)業(yè)規(guī)模、行業(yè)地位有望得以鞏固和加強。”

另外,依賴大量政府補貼的TCL集團,依然是一個隱憂,前三季度TCL集團計入當期損益的政府補助8.96億元。

“大尺寸面板未來一年內(nèi)供需結構不會好,華星光電需要看更長遠的未來”,上述電子行業(yè)分析師表示。

01月07日 18:14

01月07日 18:14