目前投入3D感測布局的全球廠商包含蘋果、微軟、英特爾、Google、奧比中光、意法半導體、奧地利微電子,以及Qualcomm攜手Himax、Sony聯(lián)合德儀等等。

從3D感測在智能手機市場的發(fā)展狀況來看,3D感測雖然并非新技術,但一直到2017年iPhone X導入TrueDepth相機模組,才使3D感測重新受到市場關注。接下來,蘋果2018年預計推出三款新iPhone機種,拓墣產(chǎn)業(yè)研究院分析,為了在外觀上追求變革,三款新機(包含LCD版)可能都會采用“瀏海”異型螢幕設計,因此搭載3D感測模組的可能性很高,也符合蘋果積極導入3D感測的產(chǎn)品策略布局。iPhone X的3D感測模組是蘋果依照旗下PrimeSense的技術所建構,因技術變動成本與門檻高,預計2018年將會維持同樣基礎的設計。

拓墣指出,蘋果iPhone X帶起的這波3D感測熱潮,也讓關鍵零組件VCSEL成為市場寵兒,但由于技術門檻高,擁有量產(chǎn)能力的供應商仍相當有限,導致VCSEL出現(xiàn)供應吃緊的問題,進而影響安卓陣營的跟進速度。

此外,VCSEL主要供應商Lumentum與蘋果之間存在專利協(xié)議,使得安卓陣營若欲在短期內(nèi)跟進,只能舍VCSEL而擇EEL(邊射型雷射)。然而EEL的光電轉(zhuǎn)換效率較差,且成本較高,這將使安卓陣營的3D感測方案在效率與成本上仍難與蘋果匹敵。

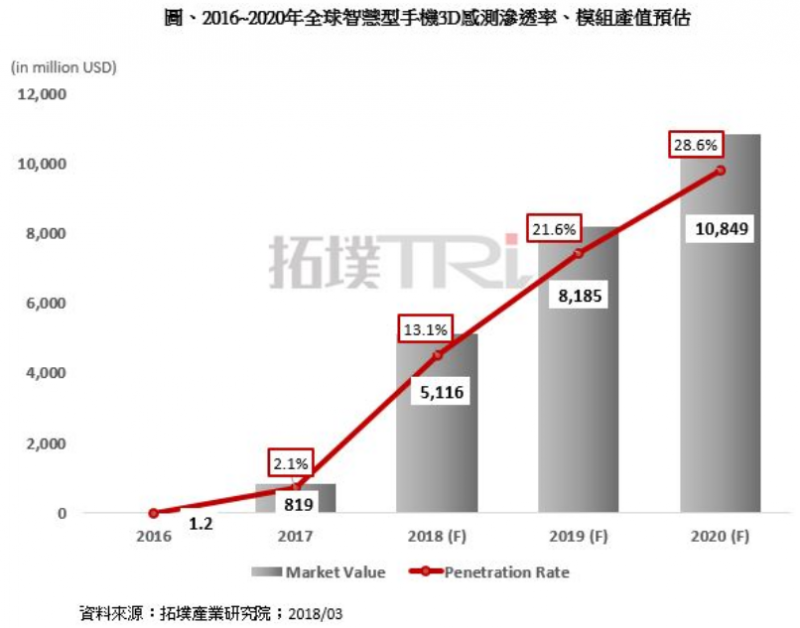

據(jù)此,拓墣預估,2018年蘋果仍將是手機3D感測的最大采用者,預計2018年全球搭載3D感測模組的智能手機生產(chǎn)總量將來到1.97億支,其中iPhone就占了1.65億支。此外,2018年的3D感測模組市場產(chǎn)值預估約為51.2億美元,其中,由iPhone貢獻的比重就高達84.5%。預計至2020年,整體產(chǎn)值將達108.5億美元,2018-2020年CAGR為45.6%。

蔡卓卲指出,3D感測應用的發(fā)展仍面臨缺乏必要性與動機等困境,未來廠商如何提供更低成本且多元的3D感測應用將牽動整體市場后續(xù)成長速度,而這也將取決于未來第三方應用程式的發(fā)展以及3D感測模組性價比的提升。

01月07日 18:14

01月07日 18:14