關于報告的任何問題歡迎咨詢旭日大數(shù)據(jù)首席分析師李春麗:電話13926583940

手機委外設計市場三大趨勢

2017年,是手機品牌市場格局之爭的一年,同時,也是手機委外設計市場(包括ODM和IDH,下同)劇烈整合的一年。伴隨著手機品牌格局之爭塵埃落定,手機委外設計市場,特別是ODM市場亦完成了一輪洗牌。預計2018年,手機委外設計市場集中度仍在持續(xù)提升,競爭將更加激烈,行業(yè)洗牌將加速。

在行業(yè)洗牌加速過程中,手機委外設計市場特別是ODM市場將會呈現(xiàn)三個主要趨勢:

第一, ODM增量來自智能手機對功能手機的替代;

第二, ODM市場集中度快速提升,行業(yè)洗牌加速;

第三, ODM廠商轉型:向左走轉型IoT,向右走做自有品牌。

手機委外市場萎縮,ODM市場微增長

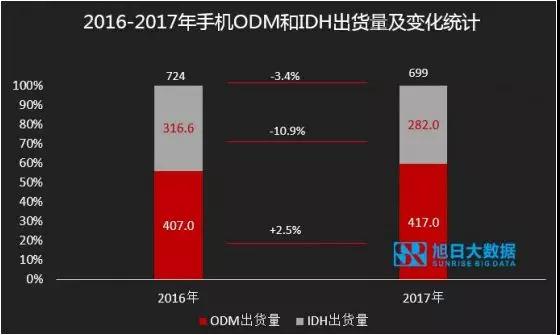

2017年,全球手機委外市場需求少量下降,總體與2016年需求差不多。根據(jù)旭日大數(shù)據(jù)的統(tǒng)計數(shù)據(jù),2017年,全球手機出貨量約20億部,其中,委外設計的出貨量不足7億部,同比下降3.4%,委外設計占手機總出貨量比重約34.8%,較2016年輕微下降約1.6%。

從不同研發(fā)方案來看,2017年ODM市場需求有輕微增長,IDH市場需求在明顯下降。ODM的出貨量同比增長超過2.5%至約4.17億部,而IDH的出貨量卻同比下降超過10%。

單位:百萬部

由于IDH以標準方案為主,更加符合功能手機市場標準化需求,功能手機市場在不斷萎縮,導致IDH廠商的市場空間受到嚴重擠壓,這是IDH市場出貨量下降的主要原因。

因為手機的研發(fā)制造方式從研發(fā)層面來進行劃分的話,可分為三種形式:一,品牌自研,研發(fā)后品牌自行生產或委托第三方OEM廠商進行生產;二,整機交由ODM廠商研發(fā),大部分項目ODM廠商亦同時負責生產環(huán)節(jié);三,IDH廠商負責研發(fā)PCBA主板,生產由品牌找第三方OEM廠進行。不過,隨著手機行業(yè)持續(xù)往前發(fā)展,這三種形式的界限越來越模糊。很多時候,品牌會聯(lián)合ODM廠商共同研發(fā)某一個項目,ODM廠商也可能只給品牌提供研發(fā)整機服務,而不負責生產環(huán)節(jié),目前小米與ODM廠商的合作就是一個典型例子。

在功能機及智能手機發(fā)展初期,第三種方案在市場上比較常見,由于大部分IDH的方案都是標準品,可以滿足品牌客戶快速出貨的需求。但隨著智能手機全面普及,品牌市場集中度越來越高,品牌提出精品戰(zhàn)略,定制化打造高性價比、品質穩(wěn)定可靠的爆款成為品牌新需求。很多品牌在快速發(fā)展過程中,會面臨著研發(fā)能力不足的問題,為了解決這個問題,品牌逐漸把一些從研發(fā)到零部件和制造工藝相對成熟的以性價比為競爭力的機型交由ODM研發(fā)設計和生產,甚至由ODM廠商負責統(tǒng)一采購部分非核心零部件。而在這種情況下,ODM廠商的優(yōu)勢逐漸顯露出來,并在智能手機市場獨霸天下。

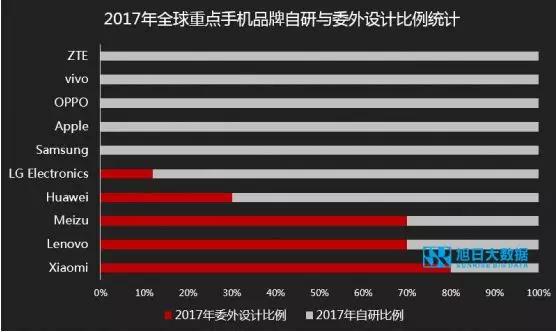

智能手機品牌,特別是國產智能手機品牌市占率的提升在很大程度上拓寬了ODM市場容量,因為ODM市場需求主要來自智能手機品牌。從我們調研情況來看,采用與ODM合作模式的品牌包括小米、聯(lián)想、華為、魅族等。其中,小米和聯(lián)想委外ODM的比例在80%左右,魅族70%左右,華為30%左右,是ODM廠商必爭的大客戶。

注:圖中數(shù)據(jù)不包括功能手機市場數(shù)據(jù)。

ODM市場趨集中,洗牌加速

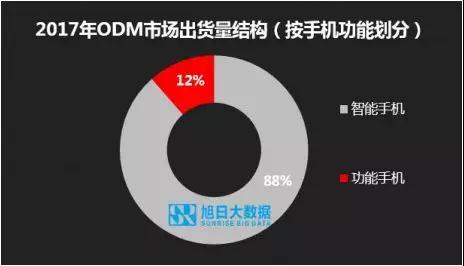

得益于智能手機對功能手機的替代增量,ODM市場得以在手機需求增長平緩的情況下,獲得較為明顯的增長。根據(jù)旭日大數(shù)據(jù)統(tǒng)計,2017年,手機ODM市場的出貨量約4.2億部,其中,智能手機出貨量約3.7億部,功能手機約0.5億部。

從ODM市場競爭格局來看,ODM市場強者愈強的趨勢越發(fā)明顯,ODM市場出貨量加速向top10廠商靠攏。根據(jù)旭日大數(shù)據(jù)的統(tǒng)計數(shù)據(jù),2017年前十大ODM廠商的市場份額約73%,較2016年提升約5個百分點。其中,聞泰、華勤和龍旗分別以出貨量8260萬部、7880萬部和4110萬部位列出貨量前三名。

注: 1、上述數(shù)據(jù)以設計研發(fā)出貨量為標準進行統(tǒng)計,不包括廠商的純OEM出貨量;

2、上述數(shù)據(jù)統(tǒng)計包括ODM廠商與手機品牌廠商聯(lián)合開發(fā)的出貨量。

3、上述數(shù)據(jù)統(tǒng)計不包括ODM廠商自有品牌出貨量。(中諾含迅銳)

聞泰

從被中茵股份收購,到中茵股份更名為聞泰科技,2017年,聞泰科技實現(xiàn)了真正意義的上市。資本狂歡的背后,聞泰有著增長強勁的業(yè)務作為支撐,成為資本市場和ODM市場的雙重大贏家。從旭日大數(shù)據(jù)監(jiān)測的數(shù)據(jù)來看,2017年,聞泰出貨量約8260萬部,同比增長約35%,市場份額接近20%。

聞泰ODM業(yè)務的快速增長,與其定位的“精品戰(zhàn)略,大客戶戰(zhàn)略”有著極其大的關系。2016年起,聞泰聚焦“精品戰(zhàn)略”,而精品戰(zhàn)略就意味著要縮減機型,提升單款機型的出貨量,也就是市場俗稱的“爆款”。而從目前智能手機市場來看,“爆款”基本產生于幾個大品牌之間,所以聞泰的精品戰(zhàn)略的成功,實際上就是大客戶戰(zhàn)略的成功。

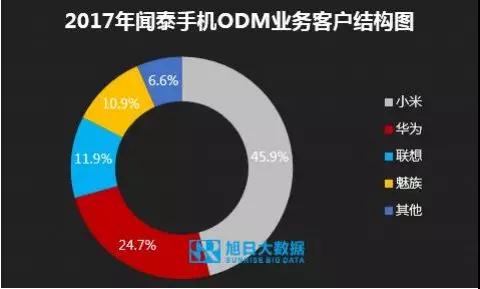

從客戶結構看,2017年,聞泰的主要客戶是小米、華為、聯(lián)想和魅族,聞泰的主要客戶基本囊括了目前主流的大品牌。根據(jù)旭日大數(shù)據(jù)的統(tǒng)計,2017年,小米是聞泰的最大客戶,在聞泰中的出貨量超過3700萬部,占據(jù)聞泰手機ODM業(yè)務的占比超過45%,其次,華為是聞泰的第二大客戶,在聞泰中的出貨量超過2000萬部,占據(jù)聞泰手機ODM業(yè)務的占比接近25%。

2017年,聞泰的“精品戰(zhàn)略”成績斐然,其給小米和華為打造了多款出貨量超500萬部的手機項目。根據(jù)旭日大數(shù)據(jù)的長期跟蹤與調研,2017年,聞泰ODM的機型中,有2款機型出貨量超過千萬級別,均是小米的機型,一款是紅米4X,一款是紅米4A。這兩款機型17年的出貨量分別是1310萬部和1020萬部。

2017年聞泰重點暢銷機型出貨量統(tǒng)計

華勤

2017年,華勤手機ODM業(yè)務的增長與其“去單一大客戶化”的成功有著非常密切的關系。2017年華勤成功主導了多個小米的暢銷手機項目,在為小米重回出貨量巔峰立下汗馬功勞的同時,亦成功打破了華勤只有單一大客戶的市場魔咒,單一客戶比重偏大的風險明顯下降。根據(jù)旭日大數(shù)據(jù)的統(tǒng)計,2017年,華勤手機ODM出貨量約7880萬部,同比增長約36%,市場份額接近19%。

根據(jù)旭日大數(shù)據(jù)的統(tǒng)計,2017年,華為依然是華勤的最大客戶,但比重有所下降,在華勤中的出貨量接近3300萬部,占據(jù)華勤手機ODM業(yè)務的占比約41%,其次,小米是華勤的第二大客戶,在華勤中的出貨量接近2500萬部,占據(jù)華勤手機ODM業(yè)務的占比約32%。

華勤2016年開始進入小米供應鏈,并在2017年研發(fā)了小米的幾款暢銷機型,確立了其在小米ODM供應商體系中地位。華勤2017年研發(fā)的小米暢銷機型包括紅米 note4X、小米5X等,這兩款機型的出貨分別為1560萬部和610萬部。同時,華勤亦給華為打造多款暢銷機型項目,包括暢玩6X、暢享7 plus和暢銷7等,這三款機型在2017年的出貨量分別是1090萬部、770萬部和600萬部。

2017年華勤重點暢銷機型出貨量統(tǒng)計

龍旗

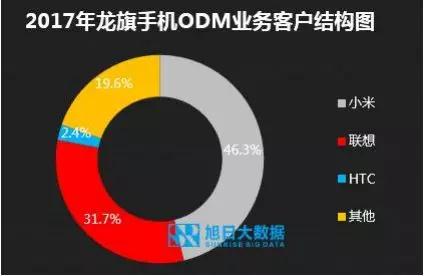

長期以來,龍旗一直是小米手機ODM廠商的主力供應商,不過由于上市及企業(yè)經營風險分散需要,2017年龍旗手機ODM業(yè)務致力于去“小米化”,導致其沒有享受到小米出貨量暴漲所帶來的紅利。但在ODM市場競爭加劇,同時又去“小米化”的情況下,龍旗在2017年仍然能保持平衡的增長,展現(xiàn)了其強大的市場生存能力。根據(jù)旭日大數(shù)據(jù)的統(tǒng)計,2017年,龍旗的手機ODM業(yè)務出貨量超過4100萬部,市場份額約10%。

龍旗去“小米化”效果明顯,單一大客戶風險明顯降低。2017年,小米在其手機ODM業(yè)務中的出貨量占比下降至不到一半的比重,約46%。其第二大客戶聯(lián)想的出貨量占比約32%,第三大客戶為HTC,占比約為2%。旭日大數(shù)據(jù)的統(tǒng)計數(shù)據(jù)顯示,2017年,聯(lián)想在龍旗里的出貨量約1300萬部,占據(jù)龍旗總出貨量約32%的比例;小米在龍旗里面的出貨量約1900萬部,占據(jù)龍旗總出貨量約46%的比例。

龍旗在打造“爆款”方面亦有亮麗的成績。2017年,由龍旗研發(fā)的紅米note5A和聯(lián)想moto E系列機型合計出貨量分別為840萬部和700萬部。

2017年龍旗重點暢銷機型出貨量統(tǒng)計

另外,在降低經營風險方面,龍旗還通過布局手機以外的智能硬件市場來降低單一業(yè)務風險,目前龍旗在IoT智能硬件的布局有了一定的成效。目前龍旗手機以外的智能硬件產品包括VR、智能穿戴、智能音箱等產品,多款產品出貨量都已經達百萬級別。預計2018年這部分業(yè)務的出貨量會成倍數(shù)增長,這將會對于降低手機行業(yè)日益集中所帶來的客戶過于集中的風險有著非常大的作用。

與德

2017年,與德的出貨量約2800萬部,同比增長7.3%,市場份額約6.7%。與德的主要客戶有魅族、聯(lián)想,moto,華碩,阿爾卡特,其中魅族是與德大客戶。

注:數(shù)據(jù)不包括純OEM出貨量。

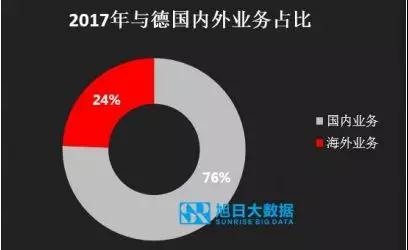

除了中國市場,與德在海外OEM市場也取得了不錯的成績。隨著小米、聯(lián)想等國產手機廠商進入印度市場,印度政府對手機進口關稅一再的提高,引發(fā)了國內手機廠商爭相實現(xiàn)“印度制造”。ODM企業(yè)也開始在印度開設制造中心,其中與德就是其中的先行者。與德國內市場以ODM為主,而海外工廠以OEM為主,服務當?shù)仄放?,海外市?017年出貨量約1000萬部。

天瓏

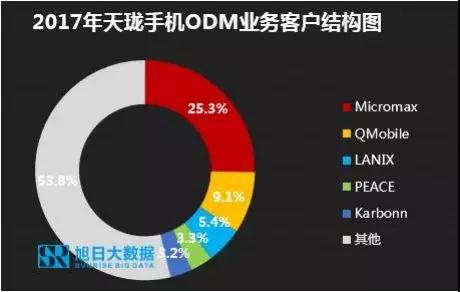

天瓏移動成立于2005年6月,是一家創(chuàng)新型移動通信產品和服務供應商,除了擁有ODM業(yè)務之外,天瓏擁有兩款自主品牌Wiko、Suger,其中wiko面向海外市場,在歐洲市場擁有不錯的市場占有率。根據(jù)旭日大數(shù)據(jù)統(tǒng)計,2017年,天瓏手機ODM出貨量1400萬部,市場份額約3.4%。

注:數(shù)據(jù)不包括純自由品牌出貨量。

天瓏ODM業(yè)務以海外客戶為主,主要客戶在南亞幾個國家:印度、巴基斯坦、孟加拉,其中Micromax、QMobile為出貨主力,占比超35%。

西可

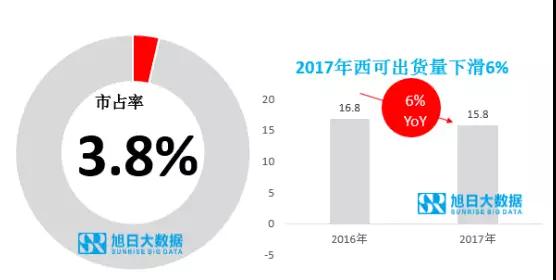

西可集團擁有深圳、杭州、成都三大研發(fā)中心和河源、昆山、惠州、黃石四大制造中心,擁有穩(wěn)定的海外客戶群體,產品涉及平板、智能穿戴等多個領域; 2017年,西可的出貨量約1600萬部,市場份額約3.8%。

注:數(shù)據(jù)不包括純OEM出貨量。

西可ODM業(yè)務以海外客戶為主,業(yè)務遍及亞洲、歐洲、北美以及南美等地區(qū),其中,Reliance占比最高超比50%,是西可最大客戶。

除了ODM業(yè)務外,2015年西可開始戰(zhàn)略調整,內部孵化了創(chuàng)業(yè)項目Sioeye喜愛相機。此外西可還研發(fā)和生產了其他IoT產品如智能手環(huán)、無人機等,在通信、智能終端及軟件開發(fā)領域擁有多年的經驗的西可,在致力于手機ODM業(yè)務的同時,也在逐步擴大IoT產品范圍,提升自身綜合競爭力。

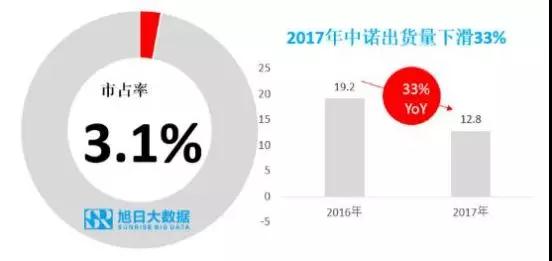

中諾

中諾,創(chuàng)立于1997年,擁有華為等優(yōu)質客戶,在深圳、東莞等地設制造基地。2017年,中諾的出貨量約1300萬部,同比下滑33%,市場份額約3.1%。

注:數(shù)據(jù)不包括純OEM出貨量。

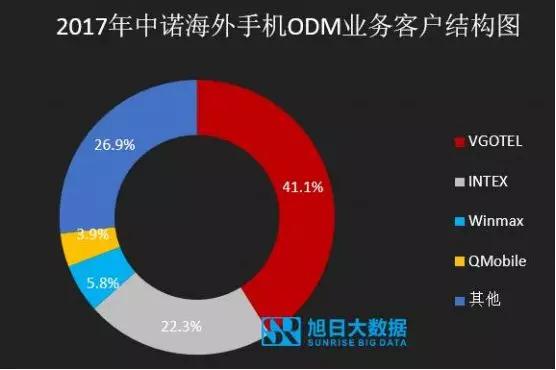

中諾主要客戶有,華為以及一些海外客戶如vgotel、intex等,其中中諾涉及華為的機型主要是華為海外機型中Y系列。中諾海外ODM業(yè)務中,vgotel占比最大,超40%,其次intex占比約22%。

禾苗

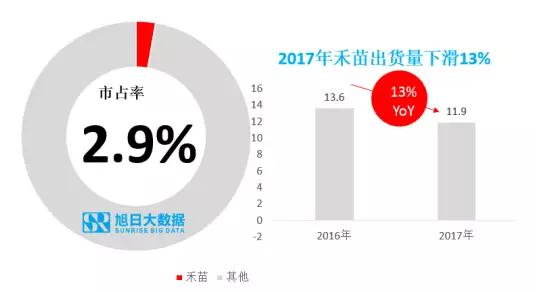

禾苗以海外客戶為主,產品出口到南亞、東南亞、歐洲、美洲、非洲的十幾個國家和地區(qū);目前將產品拓展到無人機,VR,手持攝像穩(wěn)定器等領域。2017年,禾苗的出貨量約1200萬部,同比下滑13%,市場份額約2.9%。

注:數(shù)據(jù)不包括純OEM出貨量。

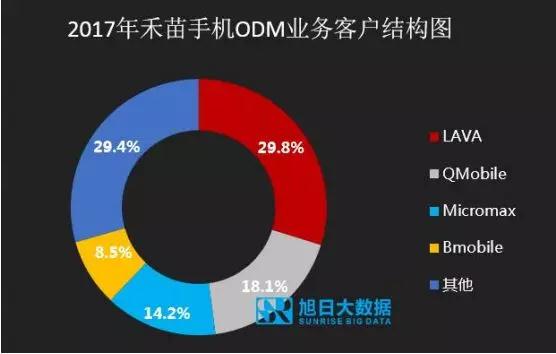

禾苗ODM業(yè)務以海外客戶為主,其中LAVA是主要客戶,占比約30%,其次Qmobile占比約18%。

2017年6月28日世界移動大會上,禾苗通信攜帶多款手機、無人機、手持云臺、通信模組等產品參加了盛會,并在國內首次展出了多款IoT車鎖等智能硬件設備產品和AI產品。禾苗通信IoT產品研發(fā)涉及智能云鎖、智能家居等,未來是萬物互聯(lián)的時代,禾苗通信基于手機ODM廠商積累的優(yōu)勢,跨出了邁向IoT行業(yè)的第一步。

海派

海派國內ODM客戶主要有聯(lián)想、錘子等。2017年,海派的出貨量約780萬部,同比增長26%,市場份額約1.9%。

注:數(shù)據(jù)不包括純OEM出貨量。

海派的海外客戶占比較多,其中micromax占比最高,是海外客戶中占比最高的,近70%。

海派擁有深圳、上海、南昌、北京、杭州等5大研發(fā)基地,同事也在積極進軍可穿戴和智能家居藍海市場,背靠航天科工,海派完成了軍用專網的戰(zhàn)略布局;此外,海派同時積極進軍印度和印尼市場,海派的印度制造基地位于印度UP州NOIDA地區(qū),距離新德里中心區(qū)僅20公里,交通便利,是印度電子行業(yè)的生產聚集地。工廠面積21651平方米,目前20條自動化裝配流水線已正式投產,主要負責印度本土品牌和中國手機品牌的OEM業(yè)務。

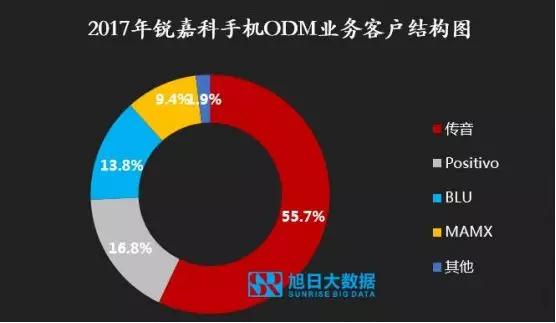

銳嘉科

根據(jù)旭日大數(shù)據(jù)的統(tǒng)計,2017年,傳音是銳嘉科的最大客戶,出貨量約300萬部,占據(jù)銳嘉科手機ODM業(yè)務的占比約56%,其次,均為海外客戶。

銳嘉科擁有廣東惠州、貴州貴陽量大生產基地,面積超過20萬平方米,年生產能力可達2千萬臺,除了穩(wěn)固ODM業(yè)務之外,還擁有自有品牌青橙,產品涉及手機和智能硬件等領域,2017年,銳嘉科的出貨量約530萬部,同比下降46%,市場份額約1.3%。

注:數(shù)據(jù)不包括純OEM出貨量。

根據(jù)旭日大數(shù)據(jù)的統(tǒng)計,2017年,傳音是銳嘉科的最大客戶,出貨量約300萬部,占據(jù)銳嘉科手機ODM業(yè)務的占比約56%,其次,均為海外客戶。

轉型方向:向左走IOT,向右走發(fā)展自有品牌

最近幾年,大部分ODM廠商剛成功從IDH轉型過來,就開始面臨著ODM市場的血雨腥風,競爭激烈,預計2018年,ODM市場仍將在加速洗牌。在ODM市場集中度持續(xù)提升,行業(yè)洗牌加速的背景下, ODM廠商在追求提升市場份額的同時,亦在謀求進一步轉型。

從長期市場監(jiān)測及研究發(fā)現(xiàn),ODM廠商的轉型主要集中在兩個方向:向右走發(fā)展自有品牌;向左走轉型IoT領域。

首先來看向右走發(fā)展自有品牌方向,選擇這個轉型方向的ODM廠商主要是以海外客戶為主的廠商,包括天瓏、銳嘉科、鼎智。雖說天瓏和銳嘉科的走手機品牌不是最近的事情,但加大推廣自有品牌是它們2017年的戰(zhàn)略重點,天瓏糖果手機進攻國內市場,銳嘉科青橙手機布局海外市場,它們在智能手機上的動作頻頻。但從發(fā)展成果來看,在各大智能手機品牌的夾攻中,這兩家在轉型品牌的方向上效果不大。

從目前來看,轉型比較成功的ODM廠商是鼎智。2017年第三季度,鼎智開始在印度發(fā)展自有品牌comio,截止2017年底,comio的出貨量接近40萬部,是非常成功的一個轉型案例。鼎智轉型成功的原因可以歸為一下幾點:一、高渠道提成策略。OPPO和vivo在打開了印度市場之后,開始削減渠道商提成至市場平均水平,鼎智則抓住這個機會,采用高提成策略推動渠道銷售;二,價格避開了有強大對手的價格區(qū)間,comio在價格策略上定位于小米和OV手機價格之間,價格介于7000-10000盧比之間;三,組建超100人的研發(fā)團隊,專注印度市場。據(jù)了解,Comio目前在印度市場有100多人的研發(fā)團隊。

再看看向左走轉型IoT領域的方向。選擇這個方向的ODM廠商基本以國內重點智能手機品牌客戶為主,由于發(fā)展自有品牌會與自家客戶形成競爭,給ODM業(yè)務發(fā)展帶來困難,很多ODM廠商選擇轉型布局物聯(lián)網。從目前ODM廠商的布局情況來看,主力方向有AR/VR設備、機器人、智能穿戴設備、智能駕駛、智能家居等產品。

2018年,手機市場增量持續(xù)萎縮,ODM市場競爭進一步加劇,行業(yè)將會繼續(xù)洗牌,出貨量還會進一步集中到頭部ODM廠商上,并且即使是頭部ODM廠商亦會面臨著單一大客戶的風險。因此,不管是轉型做其他智能硬件,還是向下游延伸做品牌,都是ODM廠商必然要做出的選擇,每個ODM廠商都不能幸免。

01月07日 18:14

01月07日 18:14