2017年是雙攝進入應(yīng)用爆發(fā)的年份。不管是華為、OPPO、vivo的新品發(fā)布會、還是小米、錘子、努比亞、夏普的新品發(fā)布會,雙攝字眼的頻繁出現(xiàn)都已不是新鮮事。細細數(shù)來,幾乎今年的每一場新品發(fā)布會,雙攝這一字眼都未“缺席”。

目前主流品牌都已經(jīng)推出雙攝機型,可以說雙攝在高端機領(lǐng)域已成標配,在低端機型端,由于成本因素,目前尚未普及。但近日,筆者從相關(guān)調(diào)研機構(gòu)處獲悉,雙攝市場空間將從2016年的108億元快速成長到2019年的1058億元,復(fù)合增長率為114%。

機構(gòu)預(yù)測:2017年雙攝滲透率約20%

2017年的雙攝市場,一方面滲透率如火如荼,另一方面在細分領(lǐng)域中,高端機型走非像素升級路線,而千元機也開始向雙攝市場滲透。

據(jù)相關(guān)調(diào)研機構(gòu)測算,雙攝在2017年的滲透率約為20%,2018年、2019年的滲透率分別為40%和51%,屆時雙攝將非常普及。雙攝市場單價約120元,2016年雙攝市場規(guī)模約108億元,2019年則達到1058億元,復(fù)合增長約114%。

雙攝增長的初始動能是受品牌廠商推動。智能手機高速增長時代漸漸過去,市場存量以換機需求為主,開拓期主打性價比的圈地跑馬策略已經(jīng)失靈,在零部件漲價的“推力”與差異化戰(zhàn)略“拉力”雙重作用下,手機單價提升,配備更好的拍照功能,或者搭載雙攝,成為差異化途徑之一。

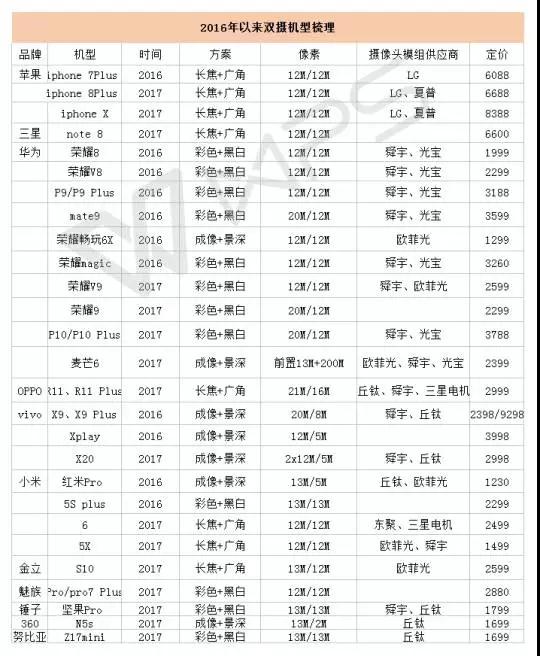

于此同時,在雙攝細分市場端,高端機型中現(xiàn)在像素已經(jīng)無法體現(xiàn)出雙攝手機價位的區(qū)別,而更多的是在非像素因素上的區(qū)別,高端機型通過OIS、光學(xué)防抖、大光圈、大像素等獲取差異化特征,除此之外,今年還有一個特征,雙攝更是向千元機滲透,目前終端手機廠商諸如中興、小米、華為、錘子等都是雙攝千元機的推動者。不過值得注意的是,2017年以來,長焦+廣角的機型開始逐漸增多。

目前市面上最主要的成像方案為彩色+黑白和長焦+廣角兩種,前者的代表是華為,后者則是蘋果。原本雙攝方案在成像+景深和彩色+黑白兩種之間,蘋果開始使用長焦+廣角后,國內(nèi)不少國產(chǎn)機型都在跟進。

而在雙攝千元機市場端,成像+景深和彩色+黑白成為千元機首選。千元機搭載雙攝偏好以較高像素的主鏡頭,配以2M或5M的副鏡頭去記錄景深信息,達到降低成本的作用。而成本降低后的又會發(fā)生什么樣的變化呢?沒錯,成本降低后,雙攝市場的空間將會快速得以釋放。

模組廠誰將受益?

筆者將近年來雙攝手機的相關(guān)模組供應(yīng)信息進行整理,在整理時,發(fā)現(xiàn),幾家品牌商與幾家模組大廠均有合作,一個機型的前置攝像頭和后置雙攝經(jīng)常都是不同的模組廠來供應(yīng)。由此不難看出模組市場的競爭十分激烈。

除此之外,還發(fā)現(xiàn),國產(chǎn)機型的雙攝模組技術(shù)壁壘和認證壁壘并不高,彼此之間競爭靠的是產(chǎn)品質(zhì)量和價格。值得一提的是,今年各大終端廠商發(fā)布的旗艦機型中,后置雙攝往往都是幾個大模組廠獲得訂單,小廠商的生存空間進一步被壓縮。

對模組廠的角度而言,在中高端機型中,攝像頭模組廠商舜宇、歐菲光、丘鈦這三家企業(yè)具有先發(fā)優(yōu)勢。蘋果的雙攝供應(yīng)鏈比較特殊,是由LG Innotek提供兩顆單攝模組,在富士康完成共支架組裝,除此之外,先發(fā)優(yōu)勢最為明顯的是舜宇、歐菲光、丘鈦。

除此之外,受益的還有設(shè)備廠商。因為在雙攝模組方案上,主要有共基板和共支架兩種。共基板稍難,良率相對低;共支架良率比較高,但對AA設(shè)備需求也較多。筆者獲悉,共基板帶來的挑戰(zhàn)是如何克服技術(shù)困難,提高良率的過程,共支架帶來的挑戰(zhàn)則是需要更多的AA設(shè)備,資本投入要求高,所以對于二線模組廠商而言,前者的進入壁壘更高,后者要求投入,只要行業(yè)具有利潤、有空間,廠商總是會投入和開拓,這意味著利好AA設(shè)備提供商。

日前,隨著雙攝的不斷滲透,為此強勢進軍攝像頭模組市場的企業(yè)更是不在少數(shù),而AA設(shè)備制造商今年的生意更是十分火爆,筆者早前從供應(yīng)鏈處獲悉,目前想新建攝像頭模組廠,購買AA設(shè)備的排期都得幾個月后。

從攝像頭像素來看,12M、13M像素的攝像頭已經(jīng)成為全球手機的主力。而這一點從供應(yīng)鏈處也可察覺。早前丘鈦科技曾發(fā)布的公告顯示,2017年1—8月份攝像頭模組累計出貨量為1.16億顆,同比增長11.6%。1300萬像素及以上模組占比約為43.5%,較去年同期的約17.1%大幅增長約26.4個百分點。

反觀舜宇光學(xué)的攝像頭模組出貨量同樣甚是喜人。查閱發(fā)現(xiàn),1—8月,舜宇光學(xué)的攝像頭模組為2.1億顆,相信歐菲光的成績同樣甚好。

細細看來12M、13M像素的攝像頭在成為全球手機主力的同時,這一像素的變化也成為未來產(chǎn)業(yè)分割線的主要來源之一。

“雙攝像頭成產(chǎn)業(yè)分割線 一線品牌與上游設(shè)備廠商將成最大受益者。”一位業(yè)內(nèi)人士補充道。目前看來確實如此,對于一線品牌而言,不論是一線供應(yīng)商品牌還是智能終端品牌、亦或是設(shè)備廠商均十分有利。

再細看攝像頭模組供應(yīng)鏈供求市場,除上述幾家國產(chǎn)廠商之外,來自韓國的模組廠商三星電機,今年在中國市場上的表現(xiàn)同樣可圈可點。雖然中國的供應(yīng)鏈產(chǎn)業(yè)發(fā)展成熟,且競爭激烈,通常情況下,一個機型的前置攝像頭和后置雙攝經(jīng)常都是不同的模組廠來供應(yīng)。

但龐大的中國消費市場,仍吸引了無數(shù)海外廠商,而雙攝在中國市場的興起,可以說給全球技術(shù)領(lǐng)先的模組廠商都創(chuàng)造了非常好的競爭機會。

當然除攝像頭模組廠商外,受益的還有鏡頭廠商大立光和芯片廠商索尼。目前大多數(shù)雙攝還是用上了6P的鏡頭,而這其中大部分是來自大立光,因此大立光具有得天獨厚的優(yōu)勢,此外,在芯片市場受益的還有深耕于高端芯片端的索尼。

從價格端來看,隨著雙攝市場的快速滲透,雙攝成本下降一定會成為必然,短期看,雙攝普及概率之路還在路途之中,但隨著部分終端廠商的推進,其市場空間將被迅速打開。

01月07日 18:14

01月07日 18:14