2016年,手機(jī)品牌對于產(chǎn)品力的追求,愈發(fā)猛烈,產(chǎn)品差異化競爭層出不窮。在此潮流中,具備產(chǎn)品、渠道或者品牌等優(yōu)勢的手機(jī)廠商出現(xiàn)了爆發(fā)式增長,如OPPO和vivo。同樣,也有不具備這些優(yōu)勢的手機(jī)廠商正在不斷被洗牌出局,手機(jī)產(chǎn)業(yè)越來越集中。手機(jī)攝像頭產(chǎn)業(yè)作為終端產(chǎn)品的上游企業(yè),跟隨手機(jī)品牌集中化趨勢,也在不斷收緊。

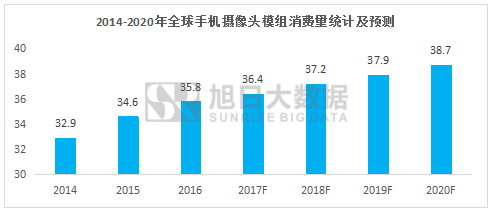

2016年由于終端市場集中度提高,攝像頭模組需求亦逐漸集中,攝像頭模組廠商之間的競爭愈發(fā)激烈。根據(jù)旭日大數(shù)據(jù)《2017年攝像頭市場發(fā)展預(yù)測分析報告》數(shù)據(jù),2016年,全球手機(jī)攝像頭模組消費(fèi)量達(dá)到35.8億顆;預(yù)計到2020年,全球手機(jī)攝像頭模組消費(fèi)量達(dá)到38.7億顆,年復(fù)合增長率為2.0%。

近年,在功能機(jī)過渡到智能機(jī)的過程中,手機(jī)品牌商經(jīng)歷了一輪洗牌,手機(jī)攝像頭產(chǎn)業(yè)也隨之經(jīng)歷了一輪洗牌。2016年,隨著智能機(jī)市場增速放緩,手機(jī)市場已呈現(xiàn)兩極分化的趨勢,品牌向少數(shù)幾大品牌集中,攝像頭產(chǎn)業(yè)鏈也隨之越來越集中。攝像頭模組廠陣營分立?;诳蛻羧汉湍=M廠商自身的技術(shù)、資金實力差別,模組廠呈現(xiàn)以LG、索尼、舜宇、歐菲光、光寶、三星電機(jī)、丘鈦微、信利、東聚等為第一陣營,其他模組廠為第二陣營。由于高端規(guī)格產(chǎn)品所占比重不同,第一陣營與第二陣營拉開巨大的差距。

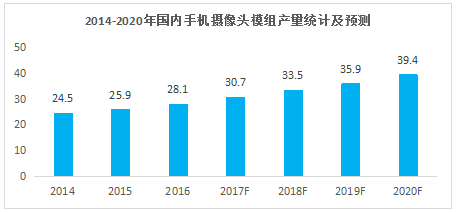

根據(jù)旭日大數(shù)據(jù)《2017年攝像頭市場發(fā)展預(yù)測分析報告》數(shù)據(jù),2016年,我國手機(jī)攝像頭模組產(chǎn)量達(dá)到28.1億顆,預(yù)計到2020年,我國手機(jī)攝像頭模組產(chǎn)量將達(dá)到39.4億顆,年復(fù)合增長率為8.8%。

根據(jù)市場及客戶需求,2017年旭日大數(shù)據(jù)推出以下分析報告:

《2017年ODM市場發(fā)展預(yù)測分析報告》

《2017年指紋識別市場發(fā)展預(yù)測分析報告》

《2017年顯示屏市場發(fā)展預(yù)測分析報告》

《2017年觸摸屏市場發(fā)展預(yù)測分析報告》

《2017年攝像頭市場發(fā)展預(yù)測分析報告》

《2017年音圈馬達(dá)市場發(fā)展預(yù)測分析報告》

另外,2017年起,旭日偉業(yè)大數(shù)據(jù)中心新增市場策略分析報告和手機(jī)重要零部件市場價格監(jiān)測報告業(yè)務(wù),如有興趣可咨詢郵箱:research@shoujibao.cn或手機(jī)報在線相關(guān)業(yè)務(wù)人員。

01月07日 18:14

01月07日 18:14